RESUMO

Em junho, a economia brasileira demonstra desaceleração, apesar de mercado de trabalho resiliente e inflação permanecendo acima da meta. Copom elevou a taxa Selic para 15% a.a. No cenário internacional, os Estados Unidos enfrentam crescimento fraco e inflação persistente, a zona do euro mantém inflação na meta e a China apresenta avanço nas negociações com os EUA.

NO BRASIL

A economia brasileira encerra o segundo trimestre de 2025 com indicativos de desaceleração da atividade, inflação acima da meta e incertezas no cenário fiscal.

O mercado de trabalho manteve sinais de robustez, com a taxa de desocupação recuando para 6,2% no trimestre encerrado em maio, ante 6,8% no trimestre anterior, permanecendo em mínimas históricas. A população ocupada chegou a 103,3 milhões de pessoas, com 39,8 milhões de trabalhadores com carteira assinada no setor privado, o maior nível da série histórica. A taxa de informalidade caiu para 37,8% e o rendimento médio real habitual subiu 3,1% em termos reais, atingindo R$ 3.457.

Apesar da resiliência do mercado de trabalho, os indicadores de atividade apontam para um desaquecimento. O PMI Composto da S&P Global recuou de 49,1 em maio para 48,7 pontos em junho, permanecendo abaixo da linha de 50 pelo terceiro mês consecutivo, sinalizando contração na atividade do setor privado. A indústria teve desempenho particularmente fraco, com o PMI industrial caindo para 48,3 pontos, o menor patamar desde julho de 2023. O setor de serviços também seguiu em retração, com o indicador recuando pelo terceiro mês consecutivo, para 49,3 pontos. O elevado custo do crédito, a fraqueza da demanda e a retração dos novos pedidos foram apontados como os principais vetores da desaceleração.

O Índice de Confiança do Consumidor (ICC) da FGV caiu 0,8 ponto em junho, para 85,9, interrompendo uma sequência de três meses de alta. A queda foi puxada tanto pelo Índice de Situação Atual (ISA), que recuou 1,1 ponto, quanto pelo Índice de Expectativas (IE), que caiu 0,4, indicando uma piora na percepção e no otimismo das famílias. A exceção foi observada no indicador de situação financeira futura da família, que subiu 1,2 ponto. A queda na confiança foi disseminada entre todas as faixas de renda, com exceção dos consumidores com rendimento superior a R$ 9.600 mensais.

No campo inflacionário, o IPCA-15 apresentou alta de 0,26% em junho, desacelerando frente aos 0,36% registrados em maio. A inflação acumulada em 12 meses recuou para 5,27%, abaixo dos 5,40% observados em abril, mas ainda acima do teto da meta. O maior impacto no mês veio do grupo Habitação (+1,08% e 0,16 p.p.), enquanto Alimentação e Bebidas e Educação apresentaram pequena deflação (-0,02%).

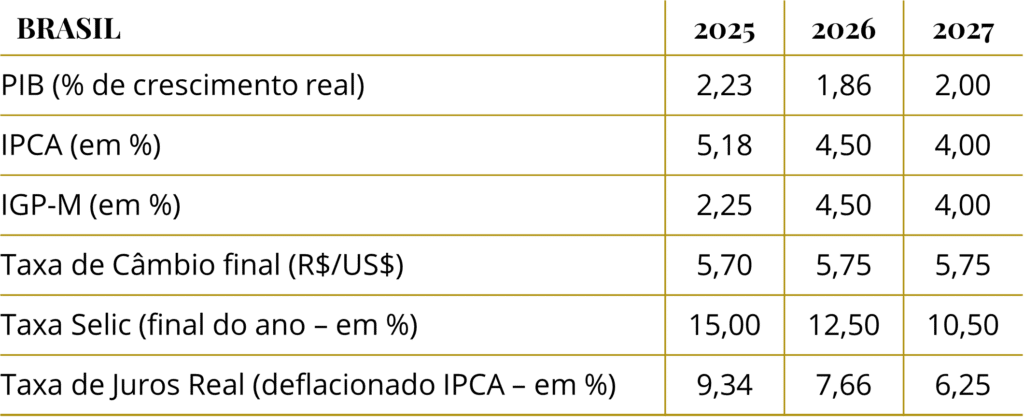

Diante desse cenário, o Comitê de Política Monetária (Copom) decidiu, de forma unânime, elevar a taxa Selic em 0,25 p.p., para 15,00% a.a., o maior nível desde 2006. A decisão tomou como base a combinação de pressões inflacionárias, persistência das incertezas fiscais e ambiente externo desfavorável, sobretudo diante da política econômica dos Estados Unidos. Em sua ata, o comitê indicou um possível término do ciclo de aperto monetário, mas manteve viés cauteloso, indicando que novos ajustes poderão ser considerados caso seja necessário. A projeção atual do Banco Central para o IPCA ao final de 2025 é de 4,90%, enquanto dados do Boletim Focus de 4 de julho indicam 5,18%. Neste contexto, os juros permanecerão em patamar restritivo até que se observe uma melhora efetiva nos fundamentos macroeconômicos.

Em maio, a Dívida Bruta do Governo Geral (DBGG) subiu em relação ao mês anterior, para 76,1% do PIB (R$ 9,3 trilhões), influenciada pelos juros nominais (+0,8 p.p.) e pela variação do PIB nominal (-0,6 p.p.). Apesar da alta mensal, no acumulado do ano a DBGG recuou 0,4 p.p. O resultado foi devido, entre outros fatores, ao crescimento nominal do PIB (-2,7 p.p.) e à incorporação de juros nominais (+3,7 p.p.).

O Investimento Direto no País (IDP) totalizou US$ 3,66 bilhões em maio, abaixo dos US$ 5,49 bilhões registrados no mesmo mês de 2024. No acumulado de janeiro a maio, o IDP somou US$ 30,9 bilhões, uma queda de 1,9% em comparação ao mesmo período do ano anterior, quando o montante alcançou US$ 31,5 bilhões. Apesar da retração, o Banco Central manteve a projeção de ingresso de US$ 70 bilhões em investimentos ao longo de 2025.

NO MUNDO

Nos Estados Unidos, o mês de junho foi marcado por um cenário aparentemente mais calmo no campo geopolítico, mesmo após o envolvimento do país no conflito entre Irã e Israel. A intervenção dos Estados Unidos se deu de forma “pontual”, contribuindo para a imposição de um cessar-fogo que se mantém até o momento. Em relação aos acordos com parceiros comerciais importantes, destacou-se o avanço das negociações com a China, que, entre outros aspectos, demonstrou maior flexibilidade em relação às exportações de minerais de terras raras enquanto os EUA se mostraram mais abertos a receberem estudantes chineses em suas instituições de ensino.

No que se refere à atividade econômica, a leitura final do PIB do primeiro trimestre apontou um recuo de 0,5%, em base anual, demonstrando perda de força da economia em relação ao crescimento de 2,4% no último trimestre de 2024. O resultado foi influenciado pelo aumento das importações e pela redução dos gastos do governo. Contudo, essa queda foi parcialmente compensada por um aumento nos investimentos no país e pelos gastos dos consumidores. Este último, por sua vez, tem sido apoiado por um mercado de trabalho ainda resiliente.

A taxa de desemprego recuou para 4,1% em junho, frustrando as projeções de alta a 4,3%. O relatório payroll, por sua vez, indicou que os EUA abriram 147 mil novas vagas de emprego em junho, muito acima da estimativa de 111 mil, apresentando uma leve aceleração em relação ao mês anterior, quando houve a criação de 144 mil novos postos de trabalho.

A inflação, medida pelo PCE, voltou a acelerar, subindo à taxa anualizada de 2,3% em maio, conforme o esperado, permanecendo acima da meta de 2% perseguida pelo Federal Reserve. Em relação ao núcleo da inflação, também houve alta, para 2,7% no mesmo período. O atual cenário econômico, marcado pelas incertezas decorrentes das tarifas implementadas pelo atual governo aliado a um mercado de trabalho ainda aquecido e inflação acima da meta, segue dificultando a condução da política monetária por parte do Fed, que novamente manteve a taxa de juros inalteradas entre 4,25% e 4,50% a.a. na última reunião. Conforme os dirigentes do Fed, ainda é cedo para mensurar os impactos das tarifas nos dados econômicos e o cenário prospectivo segue incerto e requer maior cautela em relação ao início do ciclo de arrefecimento dos juros.

A política fiscal expansionista proposta pelo governo voltou ao centro do debate ao apresentar projeções de déficits relevantes, adicionando US$ 3,3 trilhões à dívida do país até 2034. A medida, que foi aprovada pelo Congresso já nos primeiros dias de julho, agora segue para sanção do presidente Donald Trump.

Na Europa, o ambiente foi impactado pelos desdobramentos do conflito no Oriente Médio, principalmente pela alta no preço do petróleo, o que pressionou o índice global de commodities. A inflação subiu à taxa anualizada de 1,9% em maio, ficando abaixo da meta do Banco Central Europeu. Já a leitura preliminar de junho indica que a inflação do bloco voltou a acelerar, subindo para 2,0%, exatamente no nível da meta. Outro ponto que se caracteriza como fator inflacionário é a negociação do bloco com os EUA acerca das tarifas, que apresenta um ritmo lento e tende a não resultar em um acordo completo antes do fim da trégua de 90 dias, já em julho.

A taxa de desemprego apresentou alta para 6,3% em maio, somando 10,8 milhões de pessoas. Em relação à atividade econômica, os dados do PMI seguem indicando crescimento brando, com o setor de serviços voltando ao patamar de expansão ao avançar para 50,5. O setor industrial, embora ainda em contração, atingiu 49,5, o maior nível desde agosto de 2022, sinalizando melhora gradual.

Neste contexto, o BCE decidiu cortar a taxa básica de juros em 0,25 p.p., para 2% a.a., sendo o oitavo corte desde o início da flexibilização iniciada em junho de 2024. A respeito dos próximos movimentos, o BCE adotou um posicionamento dependente dos dados, a fim de observar a evolução dos riscos globais.

Em junho, a China demonstrou avanço das negociações com os EUA, com as duas potências prorrogando a “trégua tarifária”. Em relação à atividade econômica, os dados do PMI Caixin apresentaram sinais mistos. A indústria subiu para 50,4, voltando ao campo de expansão. Já o PMI de serviços caiu para 50,6, menor patamar em nove meses, mas ainda acima da linha de 50.

A taxa de desemprego caiu de 5,1% em abril para 5,0% em maio, refletindo melhora gradual no mercado de trabalho. Por outro lado, a baixa inflação segue em destaque, com o nível de preços ao consumidor recuando 0,1% em junho, acumulando variação positiva de 0,1% na leitura anual.

Em junho, o Banco Central da China manteve suas taxas de juros inalteradas, conforme o esperado, depois que a autoridade monetária reduziu os juros no mês de maio. A decisão pela manutenção ocorreu após a divulgação do acordo com os EUA, que reduziu os sinais de tensões entre os dois países.

INVESTIMENTOS

Fonte: Quantum Axis. Elaboração: Numo

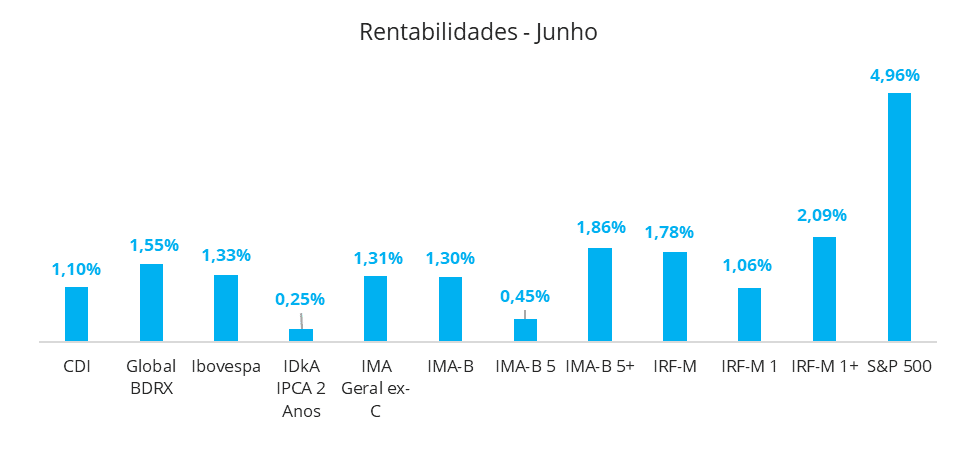

O mês de junho foi marcado por bom desempenho da maioria dos índices, com exceção dos índices de inflação mais curta, como IDkA IPCA 2 Anos (0,25%) e IMA-B 5 (0,45%).

Na renda fixa, os maiores destaques ficaram por conta dos índices de maior duration prefixados e atrelados à inflação. O IRF-M 1+ apresentou alta de 2,09%, seguido do IMA-B 5+ (1,86%) e do IRF-M (1,78%). Esses resultados refletem o fechamento da curva de juros em vértices intermediários e longos, impactado principalmente pela última decisão do Copom, que manteve uma postura firme e elevou novamente a taxa Selic, afetando as expectativas do mercado para o cenário futuro.

Ainda na renda fixa, o CDI entregou rentabilidade de 1,10%, mantendo sua trajetória de consistência em meio ao elevado patamar de juros. O IRF-M 1, por sua vez, tem alta de 1,06%.

Entre os ativos de renda variável, o S&P 500 se destacou, com expressiva valorização de 4,96% no mês. O Global BDRX, por sua vez, foi impactado negativamente pela desvalorização do dólar, haja vista que está exposto à variação cambial. No cenário nacional, o Ibovespa subiu 1,33%, dando continuidade ao bom desempenho em 2025.

CONCLUSÃO

Fonte: Comdinheiro. Elaboração: Numo

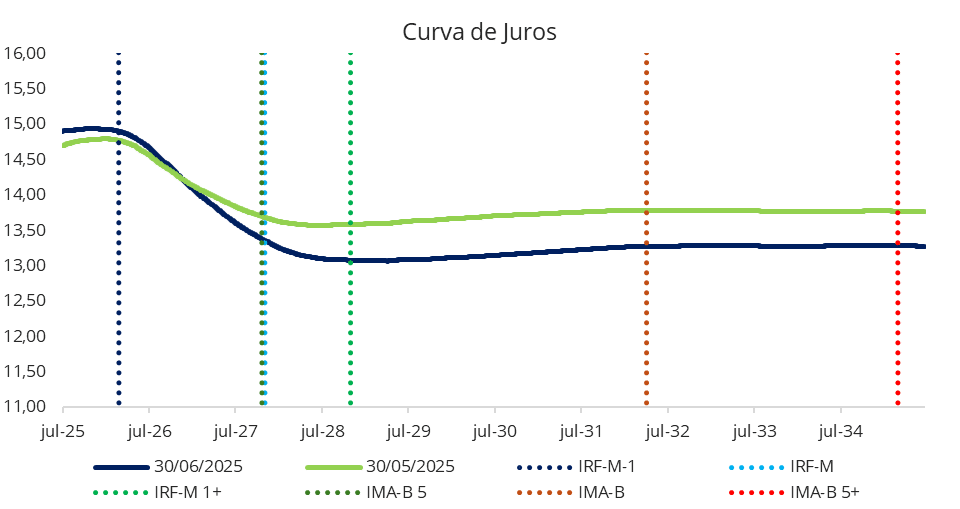

Em junho o movimento da curva de juros foi influenciado pela decisão do Copom de elevar a taxa Selic para 15,00% a.a. A alta da Selic provocou a abertura nos vértices curtos, refletindo o ajuste nos juros de curto prazo. Por outro lado, houve fechamento em vértices mais longos, devido à melhora nas expectativas de inflação e à redução do prêmio de risco, diante da sinalização de comprometimento do Banco Central com a estabilidade de preços, além da percepção de menor necessidade de novos ajustes adicionais da taxa básica no futuro.

No cenário atual, que engloba alto patamar de juros e incertezas econômicas, reforça-se a aderência de uma estratégia mais conservadora, privilegiando alocações com maior previsibilidade de retorno e menor sensibilidade à volatilidade de curto prazo. O ambiente global segue marcado por riscos fiscais, geopolíticos e incertezas nas trajetórias de juros dos principais bancos centrais, o que reforça a cautela na condução dos investimentos.

Por fim, destacamos que os fundos atrelados ao CDI seguem oferecendo uma boa relação risco-retorno, o que os torna alternativas interessantes no atual cenário. Nesse contexto, a aquisição direta de títulos públicos e letras financeiras também permanece bastante atrativa, por conta do atual patamar das taxas e da prerrogativa de marcação na curva, que favorece a gestão de riscos ao contribuir para a redução da volatilidade da carteira.

Fonte: Focus (07/07/2025)

ELABORAÇÃO

Bruna Araújo

Eduarda Benício

REVISÃO

Felipe Mafuz

Matheus Crisóstomo

Agência Ideais

EDIÇÃO

Camila Matias

Tamyres Caminha

Agência Ideais

DISCLAIMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas e não constitui – e tampouco deve ser interpretado – como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A Numo Gestão Patrimonial (“Numo”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Numo não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da Numo. A Numo não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela Numo.