Diante das recentes transformações no ambiente macroeconômico, torna-se essencial revisar nossa estratégia de investimento para assegurar sua aderência às novas dinâmicas econômicas. Este relatório apresenta uma análise do atual cenário, abordando mudanças nas políticas monetária, fiscal e comercial, tanto no âmbito nacional quanto internacional.

O primeiro semestre de 2025 foi marcado por uma série de fatores que geraram incertezas tanto no Brasil quanto no cenário internacional. Entre os principais acontecimentos, destacam-se o impacto das tarifas comerciais implementadas pelo governo dos Estados Unidos, a intensificação de conflitos armados no Oriente Médio e o aumento da taxa de juros no Brasil, que pesaram sobre a economia e influenciaram o comportamento dos ativos. Esses eventos contribuíram para um ambiente de instabilidade, afetando as expectativas econômicas e tornando o cenário ainda mais desafiador para investidores tanto no Brasil quanto no exterior. Apesar disso, os ativos brasileiros apresentaram bom desempenho no semestre, conforme será explicado adiante.

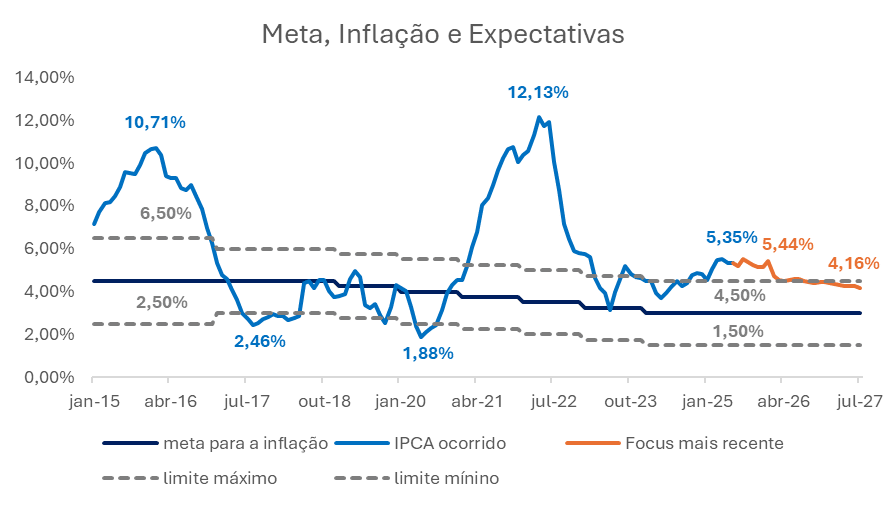

Os impactos nos mercados também refletiram a mudança nas perspectivas quanto à trajetória da taxa Selic. Segundo o Boletim Focus divulgado em 27 de junho, a projeção para a Selic ao final de 2025 permanece em 15,0%, mesmo patamar da taxa atual. Para 2026 e 2027, as expectativas apontam para uma queda gradual, recuando para 12,5% e 10,5%, respectivamente.

Boletim Focus

| 2025 (P) | 2026 (P) | 2027 (P) | |||||||

| DATA | IPCA | SELIC | PIB | IPCA | SELIC | PIB | IPCA | SELIC | PIB |

| jul-25 | 5,20 | 15,00 | 2,21 | 4,50 | 12,50 | 1,87 | 4,00 | 10,50 | 2,00 |

| dez-24 | 4,96 | 14,75 | 2,01 | 4,01 | 12,00 | 1,80 | 3,83 | 10,00 | 2,00 |

Data-base: 27/06/2025.

Fonte: Boletim Focus (BCB)

Comparando as projeções de dezembro de 2024 e junho de 2025, a projeção do IPCA subiu de 4,96% para 5,20%, indicando um ambiente de desencorajem das expectativas inflacionárias. Esse comportamento mantém o Banco Central em estado de alerta e justifica a última decisão de elevação da taxa Selic para 15% ao ano, com viés de estabilidade até que haja sinais mais consistentes de convergência da inflação à meta estipulada pelo Conselho Monetário Nacional.

No que se refere à atividade econômica, as projeções do Boletim Focus apresentaram certa melhora para o crescimento do PIB em 2025, passando para 2,21%, 0,20p.p. acima da projeção de dezembro. Para 2026, houve um leve ajuste positivo, com a mediana passando de 1,80% para 1,87%, o que sinaliza uma melhora nas projeções.

No cenário externo, a economia americana apresentou sinais mistos no primeiro semestre. Após sucessivos cortes na taxa de juros no segundo semestre de 2024, o FOMC (Comitê Federal de Mercado Aberto, em português) optou por mantê-la no intervalo entre 4,25% e 4,50% ao longo do primeiro semestre de 2025. A pausa no ciclo de flexibilização monetária coincidiu com o início do novo governo Trump, que adotou medidas comerciais e imigratórias mais restritivas.

Entre as principais ações, destacam-se as tarifas de 25% sobre produtos importados do México e do Canadá, além de uma tarifa inicial de 10% sobre produtos chineses, que escalou para um total de 145% em abril, considerando tarifas recíprocas e adicionais. Países que não retaliaram tiveram suas tarifas reduzidas ou mantidas em 10%. Após a escalada da guerra tarifária, em maio o ambiente se suavizou parcialmente entre as duas grandes potências globais, com os EUA reduzindo tarifas para 30% e a China para 10%.

Apesar da desaceleração da inflação, o FOMC manteve postura cautelosa diante de números ainda acima da meta de 2% perseguida pelo banco central norte-americano. A combinação entre a desencorajem das expectativas inflacionárias, conflitos geopolíticos (com destaque para o Oriente Médio), desaceleração da atividade e resiliência do mercado de trabalho, que registrou taxa de desocupação de 4,2% em maio, afetou diretamente as condições econômicas e expectativas do mercado.

Comparativo de projeções do Comitê Federal de Mercado Aberto

| 2025 (P) | 2026 (P) | 2027 (P) | |||||||

| DATA | PCE | FUNDS RATE | GDP | PCE | FUNDS RATE | GDP | PCE | FUNDS RATE | GDP |

| jun-25 | 3,00 | 3,90 | 1,40 | 2,40 | 3,60 | 1,60 | 2,10 | 3,40 | 1,80 |

| dez-24 | 2,50 | 3,90 | 2,10 | 2,10 | 3,40 | 2,00 | 2,00 | 3,10 | 1,90 |

Fonte: FOMC

Em junho, o FOMC atualizou suas projeções para as principais variáveis macroeconômicas. O crescimento do PIB para 2025 foi revisado de 2,10% (dez/24) para 1,40%, refletindo o impacto da manutenção prolongada da taxa de juros e devido a condições comerciais adversas.

A projeção da inflação (PCE) subiu, evidenciando a persistência da pressão inflacionária e reforçando a cautela do Federal Reserve (Fed) quanto ao ritmo de cortes.

Mesmo diante da inflação resiliente, a projeção do funds rate – taxa básica que os bancos usam para emprestar dinheiro entre si por um dia e controlada pelo banco central dos EUA – foi mantida em 3,90% para o final de 2025. Em síntese, o cenário traçado pelo FOMC indica menor crescimento, inflação persistente e juros elevados por mais tempo, frente às expectativas de dezembro do ano passado.

Em declaração durante depoimento na Comissão de Serviços Financeiros da Câmara dos EUA, em 24 de junho, o presidente do Fed, Jerome Powell, afirmou que a autoridade monetária americana precisa de mais tempo para avaliar os efeitos das tarifas anunciadas pelo presidente Donald Trump sobre a inflação, antes de considerar cortes na taxa de juros:

“Os aumentos de tarifas neste ano provavelmente vão elevar os preços e pesar sobre a atividade econômica.”

Powell ressaltou que os impactos inflacionários podem ser temporários, mas também admitiu a possibilidade de efeitos mais persistentes:

“Os efeitos na inflação podem ser de curta duração, refletindo uma mudança única no nível de preços. Também é possível que os efeitos inflacionários possam ser mais persistentes.”

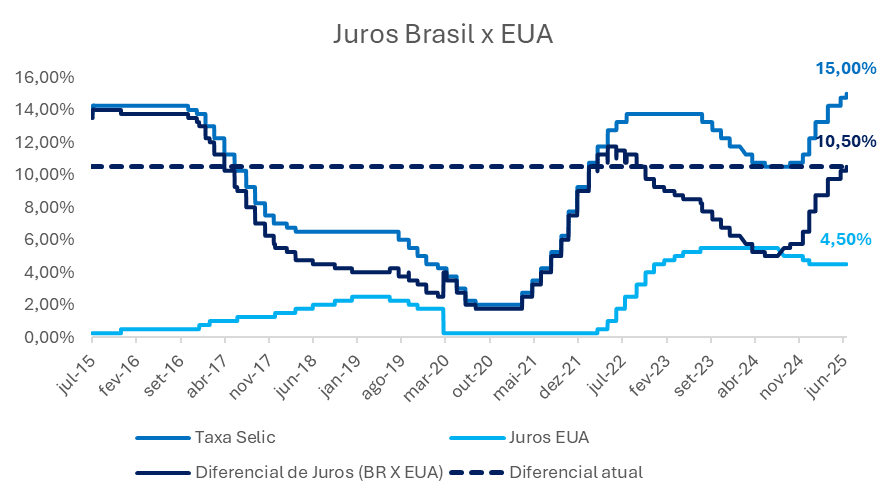

Neste contexto de manutenção de juros nos EUA, enquanto observamos novas altas no Brasil, o diferencial de taxa de juros entre os países, atualmente em 10,50 pontos percentuais, encontra-se em patamar superior à média histórica observada entre 2017 e 2025.

O aumento do diferencial ocorrido recentemente reflete o cenário inflacionário mais adverso no Brasil e o prêmio de risco exigido pelos investidores. Apesar dos efeitos danosos de um juro elevado no Brasil, vale destacar que o aumento do diferencial de juros é fator importante para as taxas de câmbio. Neste contexto, observa-se uma valorização de 12% do Real frente ao dólar durante o primeiro semestre deste ano, o que contribui de um certo modo para um certo arrefecimento inflacionário.

Fonte: BCB e Investing.

Elaboração: Numo

Em um ambiente de maior percepção de risco, investidores internacionais demandam um prêmio maior para compensar as incertezas, o que restringe a capacidade do Banco Central de promover uma flexibilização monetária sem colocar em risco a estabilidade cambial e financeira. Uma redução de juros neste momento poderia provocar saídas de capital estrangeiro, o que pressionaria o câmbio e consequentemente a inflação.

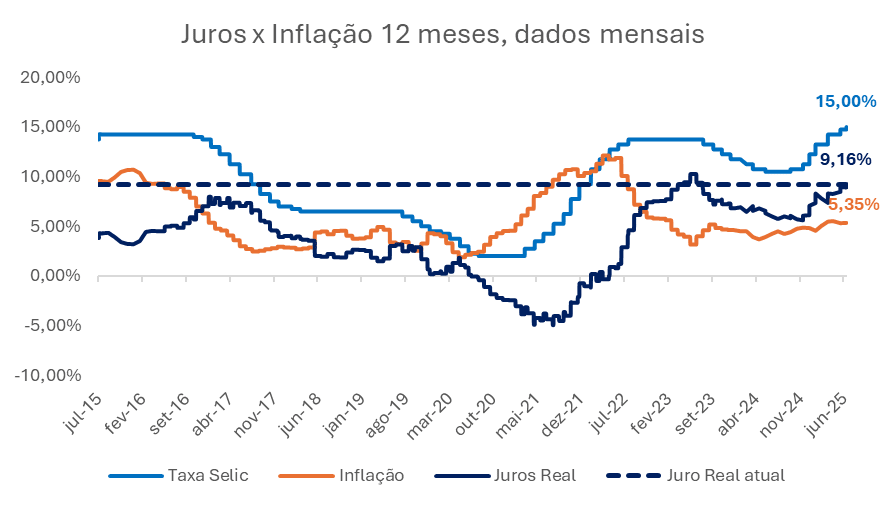

No cenário doméstico, a taxa Selic em patamar elevado implica juros reais significativamente acima do nível neutro, encarecendo o crédito, desincentivando o investimento produtivo e o consumo e pressionando o custo da dívida pública. Ainda assim, o espaço para cortes segue limitado por fatores como mercado de trabalho aquecido, quadro fiscal fragilizado e indefinição quanto à trajetória da dívida pública.

Fonte: BCB e IBGE.

Elaboração: Numo

Após um período de arrefecimento entre o segundo semestre de 2022 e o primeiro semestre de 2023, a inflação voltou a demandar maior atenção, permanecendo acima do intervalo de tolerância da meta (atualmente em 3,00% com tolerância de 1,5 p.p.), com um acumulado de 12 meses em 5,35%, com valores observados em junho. O desvio persistente em relação ao objetivo central do regime de metas indica um cenário inflacionário ainda desafiador.

Fonte: BCB.

Elaboração: Numo

Neste cenário, o Comitê de Política Monetária (Copom) optou por manter uma abordagem contracionista. A taxa Selic, que finalizou 2024 em 12,25%, chega ao final de junho em 15%, o que ocasionou durante o intervalo de progressão dos aumentos uma das maiores taxas de juros reais do mundo, chegando a 9,16%.

O Copom destacou que o “Comitê segue acompanhando com atenção como os desenvolvimentos da política fiscal impactam a política monetária e os ativos financeiros. O cenário segue sendo marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho. Para assegurar a convergência da inflação à meta em ambiente de expectativas desancoradas, exige-se uma política monetária em patamar significativamente contracionista por período bastante prolongado”, conforme Ata de sua 271ª reunião, publicada em 24 de junho.

Na reunião, que ocorreu em 17 e 18 de junho, o Copom elevou a taxa Selic em 0,25 p.p. e indicou uma interrupção no ciclo de elevação de juros para avaliar os impactos acumulados do ajuste já realizado, ainda a serem observados. Por fim, reforçou que seguirá atento e poderá retomar os ajustes, caso necessário.

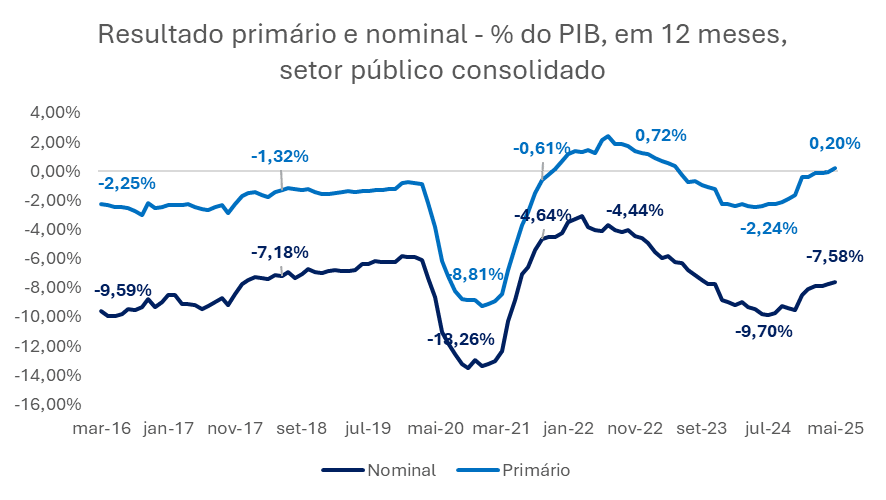

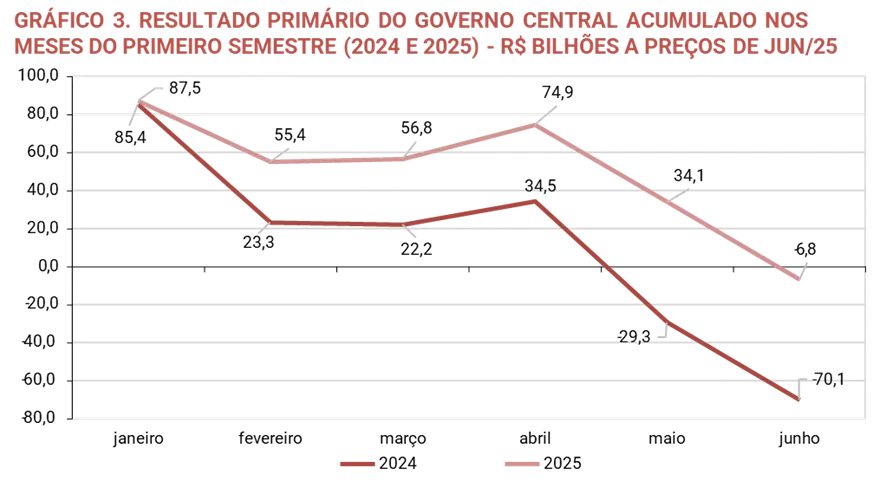

No campo fiscal, após sucessivos trimestres de deterioração e da tentativa do governo em buscar o equilíbrio das contas públicas especialmente por meio de ajustes nas receitas, o setor público consolidado registrou superávit primário de 0,20% do PIB em 12 meses, de acordo com dados do Banco Central referentes ao mês de maio. O resultado nominal, por sua vez, segue em trajetória significativamente negativa, alcançando -7,58% do PIB, pressionado pelo custo crescente do serviço da dívida.

No que tange às metas fiscais, apesar do cumprimento da banda inferior da meta do arcabouço fiscal em 2024, até 0,25% do PIB, desconsiderando os gastos extraordinários com a tragédia no Rio Grande do Sul, para este ano o cenário fiscal ainda se encontra incerto.

Fonte: BCB.

Elaboração: Numo

De acordo com Relatório de Acompanhamento Fiscal da Instituição Fiscal Independente (IFI), “A tendência de atenuação do desequilíbrio fiscal é confirmada pela apuração do déficit primário corrente, que registrou queda de 2024 para o presente ano. Os dados precisam ser analisados com cautela, visto que o orçamento da União para 2025 só foi aprovado em março, levando a um natural represamento da execução orçamentária.”

Fonte: Secretaria do Tesouro Nacional, Siga Brasil, IBGE e IFI.

Elaboração: IFI

Em outro trecho do relatório, a IFI destaca que “Chama também a atenção, como fator corretivo do desequilíbrio, a queda real de 7,4% dos valores pagos no programa Bolsa Família no acumulado do primeiro semestre de 2025 em função da redução de 2,1% no número de famílias beneficiárias e da diminuição do valor médio real do benefício. Por outro lado, persiste uma série de incertezas em relação às receitas previstas com o aumento do IOF sobre algumas transações financeiras e da tributação sobre LCAs, LCIs, BETs e fintechs.”

Vale destacar também que a IFI projetou para os próximos dez anos (2025 a 2035) o resultado primário da União, em que até mesmo o cenário “otimista” apresentou resultados projetados negativos, retratando que, apesar da atenuação recente, há dificuldades para atingimento de metas.

Essas perspectivas ampliam a desconfiança em relação ao cumprimento das metas estabelecidas. Em complemento, com o cenário político de 2026 se aproximando, medidas impopulares tendem a ser postergadas, o que mantém o quadro fiscal como um dos principais entraves à recuperação sustentada da confiança na economia. Assim, o ambiente de aversão ao risco diante da percepção de que o governo encontra dificuldades em entregar os compromissos assumidos no novo arcabouço fiscal tende a ganhar mais força, o que pode elevar a volatilidade dos mercados.

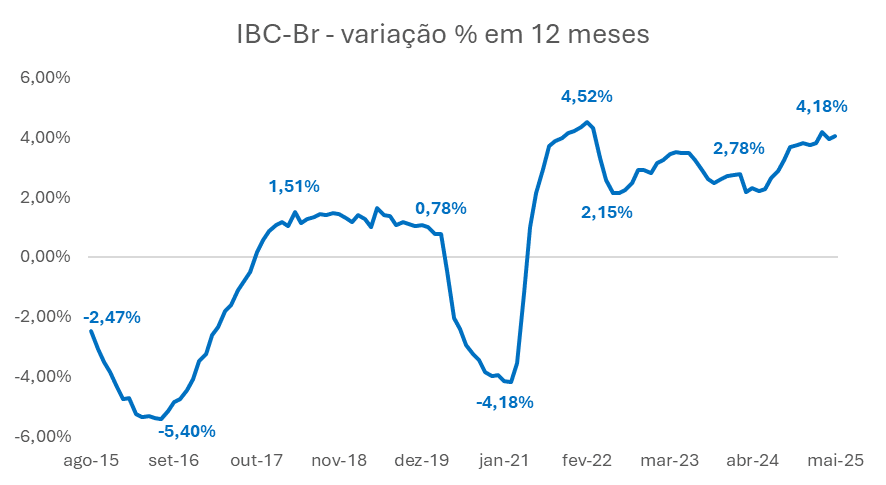

Em relação à atividade econômica, os dados mais recentes do IBC-Br, proxy mensal do PIB, mostram que a economia brasileira mantém trajetória de crescimento, apesar de sinais de desaceleração. A variação acumulada em 12 meses atingiu 4,18% em maio de 2025, acelerando desde meados do ano passado e consolidando a tendência positiva.

Fonte: BCB.

Elaboração: Numo

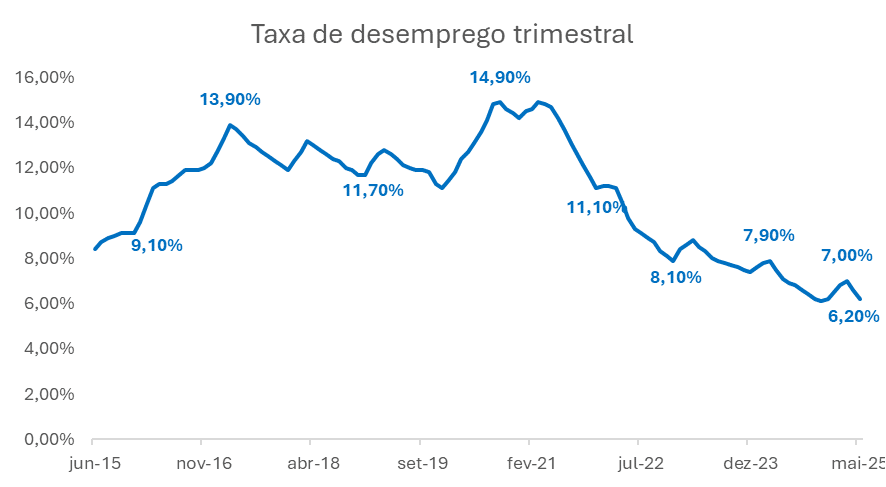

Esse aquecimento da atividade encontra respaldo também no mercado de trabalho. A taxa de desemprego medida pela PNAD Contínua recuou para 6,2% no trimestre encerrado em maio. Esse é o menor patamar da série histórica para o período e reflete não apenas a criação líquida de vagas, mas também o aumento da população ocupada, que atingiu novo recorde. O mercado de trabalho aquecido contribui para pressionar positivamente reajustes salariais e sustentar o consumo das famílias, sustentando a expansão da atividade no curto prazo.

Fonte: BCB.

Elaboração: Numo

O quadro atual é, portanto, de uma economia que opera com nível de atividade elevado, apesar de haver sinais de desaceleração, mercado de trabalho aquecido e inflação ainda acima do desejável. Para além disso, o desequilíbrio fiscal e eleições próximas tendem a ocasionar maior impacto nas expectativas do mercado. Esses fatores limitam o espaço para flexibilização de juros no curto prazo e tendem a manter o Banco Central em posição cautelosa durante o segundo semestre do ano.

No que se refere ao desempenho do mercado acionário, apesar da percepção de fragilidade que existia no início do ano, a bolsa de valores brasileira apresentou alta considerável no semestre. O resultado refletiu, entre outros fatores, os balanços publicados pelas companhias, referentes ao primeiro trimestre, que apontam para continuidade de potencial geração de caixa, crescimento de receitas e controle do endividamento, fatores fundamentais para a preservação do valor no longo prazo.

Dados de empresas do índice IBOV

| 1T25 | 1T24 | |||||||

| Empresa** | Receita* | Lucro* | Ebitda* | Dív. Líq/ Ebitda | Receita* | Lucro* | Ebitda* | Dív. Líq/ Ebitda |

| VALE | 47.411 | 8.173 | 14.649 | 4,78 | 41.891 | 8.332 | 15.646 | 3,46 |

| PETROBRAS | 123.144 | 35.331 | 61.521 | 5,30 | 117.721 | 23.810 | 61.132 | 3,72 |

| ITAÚ | 97.490 | 10.707 | 14.399 | -2,70 | 79.968 | 10.040 | 13.679 | -2,51 |

| SABESP | 8.426 | 1.482 | 3.416 | 5,71 | 6.560 | 823 | 2.427 | 6,52 |

| ELETROBRAS | 10.414 | -354 | 3.950 | 10,18 | 8.718 | 331 | 4.044 | 10,62 |

| BRADESCO | 60.136 | 5.676 | 7.346 | -23,31 | 52.766 | 4.203 | 5.356 | -38,47 |

| WEG | 10.079 | 1.637 | 2.174 | -1,11 | 8.033 | 1.377 | 1.770 | -2,17 |

| B3 | 2.657 | 1.106 | 1.657 | 0,22 | 2.466 | 950 | 1.507 | -1,91 |

| ITAUSA | 1.903 | 3.955 | 446 | 8,58 | 1.936 | 3.455 | 429 | 8,86 |

Fonte: Comdinheiro.

Elaboração: Numo

*Valores em R$ milhões

**Top 10 empresas do índice IBOV

Esses resultados demonstram que a saúde financeira das maiores empresas da bolsa não sofreu deterioração estrutural. Diversas companhias que compõem o índice apresentaram crescimento em receita, lucro ou Ebitda, ao passo que os indicadores de endividamento foram, em geral, mantidos sob controle.

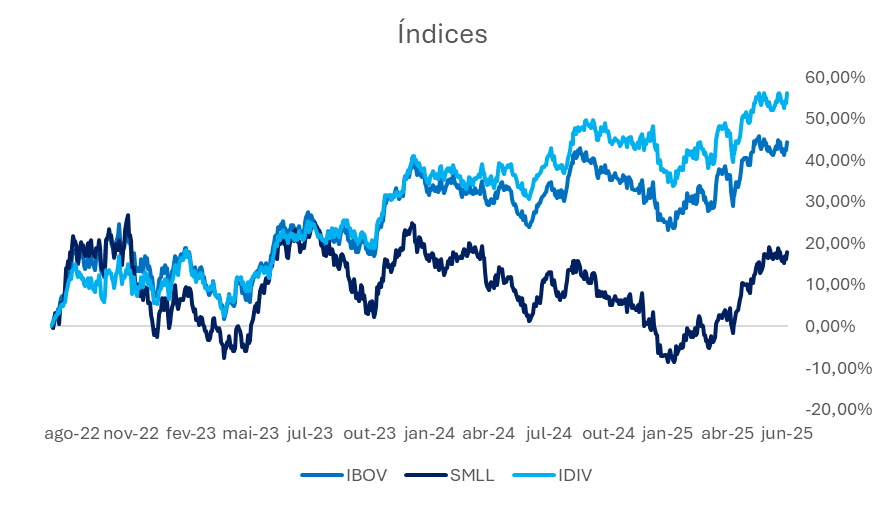

O gráfico a seguir evidencia a trajetória dos principais índices da bolsa brasileira nos últimos três anos. Observa-se uma performance mais consistente de empresas consolidadas e com histórico de distribuição de dividendos, como é o caso das que compõem o IDIV, que manteve uma trajetória mais positiva ao longo do período.

O Ibovespa, por sua vez, acompanhou o movimento positivo, embora com menor intensidade, refletindo o comportamento mais amplo do mercado, que incorpora empresas de diferentes características. Já o índice de small caps (SMLL) apresentou um desempenho mais volátil e aquém dos demais, refletindo uma maior sensibilidade de companhias de menor capitalização ao cenário de juros elevados e à percepção de risco doméstico.

Fonte: Comdinheiro.

Elaboração: Numo

Os resultados ilustram porque a característica das empresas investidas deve ser considerada ao selecionar um fundo de investimento, assim como o perfil de investidor e o horizonte do investimento. Ações de empresas pagadoras de proventos tendem a apresentar menor volatilidade, haja vista que a maior previsibilidade de fluxo de caixa representa menor risco dos negócios. Ações de empresas de menor capitalização, por outro lado, tendem a ser mais voláteis, por conta do maior risco envolvido. Contudo, também possuem maior potencial de retorno em momentos de alta do mercado, como foi observado no primeiro semestre de 2025.

Apesar do bom desempenho da renda variável na primeira metade do ano, é importante destacar que o ambiente macroeconômico permanece instável e sujeito a revisões bruscas de expectativas. Nesse contexto, o alto custo de oportunidade encontrado em ativos conservadores, como fundos DI e títulos marcados na curva, deve ser considerado na tomada de decisão. Assim, adotar uma postura mais conservadora segue sendo uma estratégia adequada.

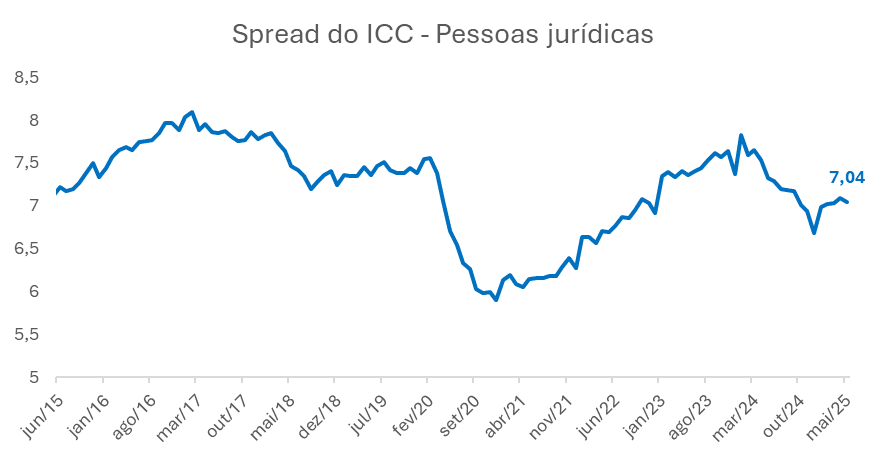

No mercado de crédito privado, o spread do Índice de Custo de Crédito (ICC) para pessoas jurídicas, que representa a diferença entre o custo de captação das instituições financeiras e a taxa efetiva cobrada no empréstimo às empresas, atingiu 7,04 pontos percentuais em abril de 2025, conforme mostra o gráfico. Após uma trajetória de queda entre fevereiro e dezembro de 2020, impulsionada pelo contexto da pandemia, os spreads voltaram a subir com o ciclo de alta da Selic iniciado em 2021.

Fonte: BCB.

Elaboração: Numo

A partir do início de 2024, com os cortes na taxa básica, os spreads voltaram a recuar. No entanto, em 2025 observou-se uma ligeira reabertura dos spreads, refletindo maior cautela dos bancos diante de um cenário de incertezas.

Este contexto, atrelado ao atual patamar da taxa Selic, mantém elevado o custo de captação das empresas, o que afeta a rentabilidade e manutenção de diversos negócios.

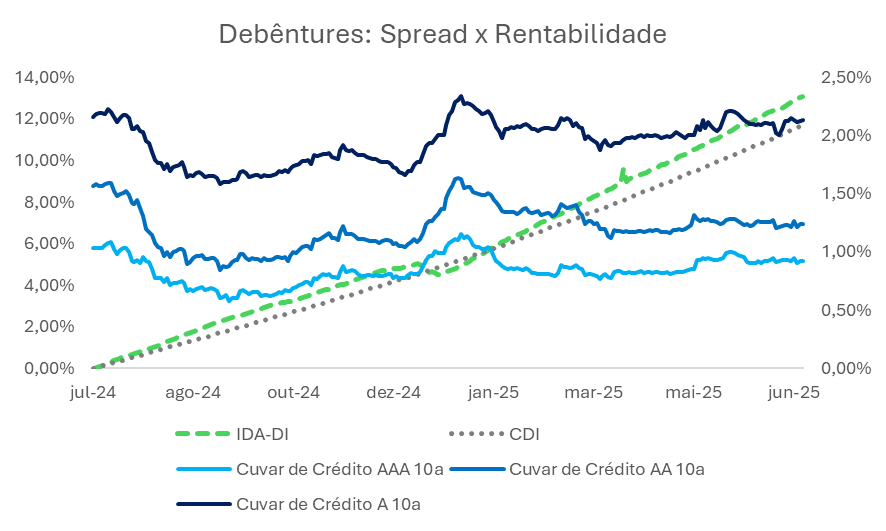

O gráfico a seguir apresenta a evolução do IDA-DI e do CDI (eixo direito), além dos spreads de crédito de debêntures com ratings AAA, AA e A (eixo esquerdo).

A trajetória do IDA-DI (Índice de Debêntures Anbima) mostra desempenho levemente superior ao CDI. Essa diferença decorre do spread de crédito embutido nos papéis privados, que remunera o investidor pelo risco adicional atrelado ao emissor.

Após um estresse no mercado de crédito privado ocorrido em dezembro de 2024, os spreads voltaram a fechar suavemente, reduzindo os prêmios de risco e proporcionando um desempenho positivo dos papéis. Há também expectativa de retornos concentrada no carrego, ou seja, no rendimento obtido por manter o papel até o vencimento. Isso reforça a importância de uma gestão ativa, focada na seleção de emissores sólidos e de boa qualidade de crédito.

Fonte: Comdinheiro.

Elaboração: Numo

Assim, entendemos que o momento para ativos de crédito privado ainda é atrativo, desde que respeitados certos critérios de seleção. Papéis com rating elevado continuam entregando retornos superiores ao CDI, mas a liquidez e a qualidade do emissor são fatores cruciais de avaliação, especialmente em cenários de estresse de mercado ou aumento da aversão ao risco.

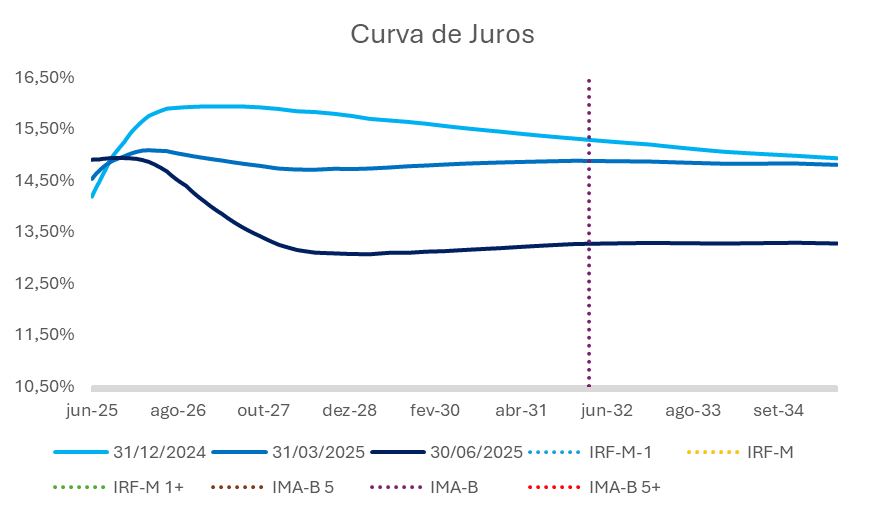

Os acontecimentos ao longo do semestre foram refletidos na curva de juros, que se alterou entre dezembro de 2024 e junho de 2025. Em dezembro, a curva apresentava taxas longas próximas de 15,5% para vencimentos entre 3 e 5 anos. No primeiro trimestre de 2025, a curva começou a arrefecer, com destaque para o fechamento nos vértices intermediários sinalizando início de melhora nas expectativas para os juros futuros. Essa tendência se intensificou até o final de junho, quando a curva apresentou fechamento mais expressivo, especialmente nos vértices intermediários (3 a 5 anos) e longos (até 10 anos), com taxas próximas a 13,5% para os vencimentos de 2034.

Esse movimento beneficiou ativos de maior duration, tanto atrelados à inflação como prefixados, que registraram forte valorização diante da queda das taxas. Já os índices de menor duration, como IRF-M 1 e IMA-B 5, apresentaram variações mais moderadas no período.

Em geral, os ativos financeiros nacionais apresentaram desempenho positivo. Apesar das incertezas nos campos fiscal e monetário, a continuidade da abordagem ortodoxa do Banco Central sob o comando de Gabriel Galípolo, aliada à tentativa do governo de cumprir o arcabouço fiscal e à desvalorização do dólar frente ao real, foram fatores que contribuíram para impulsionar positivamente os ativos.

Fonte: Comdinheiro.

Elaboração: Numo

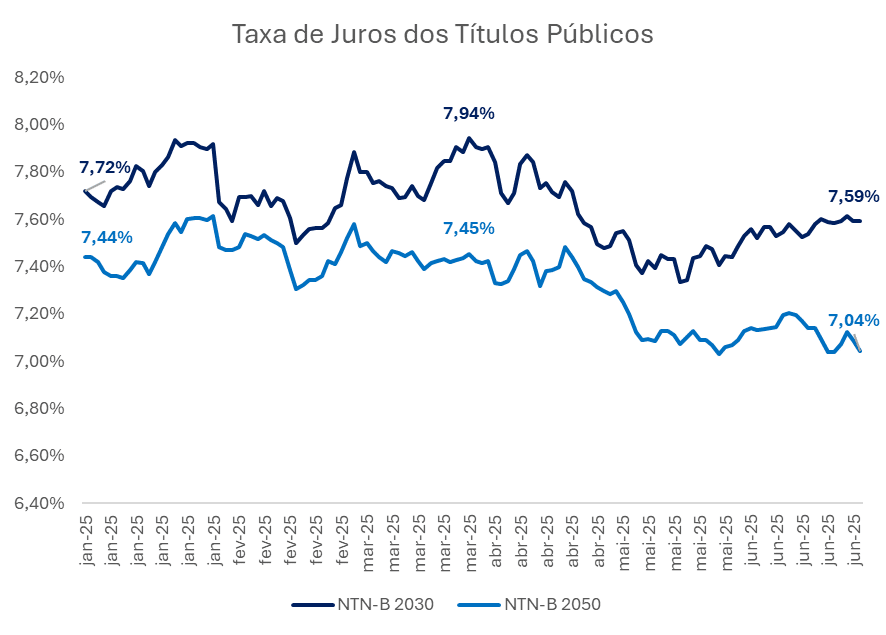

Durante o primeiro semestre de 2025, apesar de elevada volatilidade nas taxas reais dos títulos públicos atrelados à inflação, as NTN-Bs continuaram a apresentar taxas atrativas. O título com vencimento em 2030 iniciou o ano com taxa real em torno de 7,72% a.a., atingiu pico de 7,94% em março e recuou para 7,59% em junho. A NTN-B 2050 teve trajetória semelhante, variando de 7,44% a.a. para 7,45% e 7,04% no período.

Fonte: Comdinheiro.

Elaboração: Numo

O comportamento dos títulos evidencia a sensibilidade desses papéis aos fatores macroeconômicos e reforça a importância do acompanhamento contínuo das taxas de mercado.

Os ativos internacionais, por sua vez, também tiveram performance positiva, ainda que não de forma linear ao longo do período. Contudo, é importante destacar os diferentes desempenhos, especialmente quando confrontamos os ativos com e sem hedge cambial.

O primeiro trimestre foi marcado por frustrações e elevada volatilidade, contrariando as expectativas iniciais de que o ano de 2025 traria forte impulso para os mercados acionários, principalmente o americano, diante da forte valorização observada no ano anterior. As bolsas globais sofreram com revisões de expectativas quanto à velocidade de cortes de juros pelo Fed e incertezas sobre o crescimento global, o que gerou um ambiente mais cauteloso para ativos de risco. Apenas a partir de meados do segundo trimestre os mercados passaram a incorporar perspectivas mais positivas, especialmente nos EUA, levando os índices de ações a se recuperar.

O S&P 500 fechou o semestre no campo positivo, enquanto o índice Global BDRX finalizou o período no campo negativo, sendo influenciado não só pelo desempenho das ações em carteira, mas também pela variação cambial, haja vista a queda do dólar (-11,44%) ocorrida no período. Assim, a variação do dólar que foi um fator positivo para o índice durante 2024, desta vez, o afetou negativamente.

Em relação aos índices expostos a demais regiões geográficas, destacaram-se positivamente aqueles com foco regional em bolsas da Europa, Ásia e mercados emergentes. Em contrapartida, os fundos com estratégia global mais ampla apresentaram resultados inferiores.

Portanto, no contexto atual, mantemos a recomendação de cautela no alongamento da carteira. Além da atratividade dos títulos adquiridos diretamente, a curva indica que o mercado projeta Selic elevada por mais tempo, o que sustenta a atratividade de ativos pós-fixados.

Este relatório buscou ressaltar os principais fatores que vêm influenciando os mercados no primeiro semestre de 2025, destacando o conflito aparente entre uma política fiscal expansionista e uma política monetária restritiva no cenário doméstico, além das preocupações relacionadas ao equilíbrio das contas públicas e conflitos internacionais comerciais e geopolíticos. Reforçamos a importância de adotar uma postura cautelosa e adaptável diante das incertezas que persistem no ambiente econômico.

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Felipe Mafuz

Matheus Crisóstomo

EDIÇÃO

Agência Ideais

DISCLAIMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas e não constitui – e tampouco deve ser interpretado – como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A Numo Gestão Patrimonial (“Numo”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Numo não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da Numo. A Numo não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela Numo.