RESUMO

A economia brasileira mostrou perda de fôlego no terceiro trimestre, com enfraquecimento da atividade, inflação em alta e Selic mantida em 15%. No exterior, os Estados Unidos apresentam sinais de desaceleração, com mercado de trabalho mais fraco e início do ciclo de cortes de juros. A zona do euro mantém ritmo moderado de crescimento e inflação próxima da meta, enquanto a China mostra leve recuperação da atividade e estabilidade na taxa de juros.

NO BRASIL

A economia brasileira apresentou sinais de retração da atividade no início do terceiro trimestre. O Índice de Atividade Econômica do Banco Central (IBC-Br), considerado uma prévia do PIB, caiu 0,5% em julho, terceiro recuo consecutivo, após variações negativas em junho (-0,2%) e maio (-0,1%). O resultado evidencia perda de fôlego da economia, com desaceleração disseminada entre agropecuária (-0,8%), indústria (-1,1%) e serviços (-0,2%). O indicador acumula alta de 2,9% no ano e de 3,5% em 12 meses.

Outros indicadores reforçam esse quadro de enfraquecimento da atividade, como o PMI Composto, que recuou para 46,0 pontos em setembro, ante 48,8 no mês anterior, permanecendo em zona de contração. O setor de serviços caiu de 49,3 para 46,3 pontos, enquanto a indústria passou de 47,7 para 46,5 pontos, o menor nível desde 2023. A queda reflete a desaceleração da demanda doméstica e externa, a redução das encomendas e o alto custo do crédito, fatores que têm limitado o crescimento. Apesar disso, houve alívio nos custos de insumos, o que permitiu ajustes pontuais nos preços e sustentou certa melhora nas expectativas empresariais para os próximos meses.

No que se refere ao quadro fiscal, o setor público consolidado registrou déficit primário de R$ 17,3 bilhões em agosto, inferior às projeções de mercado (déficit de R$ 21,0 bilhões). O resultado reflete déficit de R$ 15,9 bilhões no governo central, R$ 1,3 bilhão nos estados e municípios e R$ 6 milhões nas estatais federais. A Dívida Bruta do Governo Geral (DBGG) manteve-se em 77,5% do PIB, enquanto a Dívida Líquida do Setor Público (DLSP) subiu levemente para 64,2% do PIB, influenciada, entre outros fatores, pelos juros nominais apropriados.

Em contrapartida, o mercado de trabalho manteve desempenho favorável. A taxa de desocupação ficou em 5,6% no trimestre encerrado em agosto, repetindo a mínima histórica da série iniciada em 2012. O número de desocupados caiu para 6,1 milhões, enquanto a população ocupada atingiu 102,4 milhões de pessoas, novo recorde. O aumento do emprego formal foi destaque, totalizando 39,1 milhões de trabalhadores com carteira assinada, alta de 3,3% frente ao mesmo trimestre do ano anterior. A informalidade subiu marginalmente para 38%, enquanto o rendimento médio real chegou a R$ 3.488, mantendo-se estável em relação ao trimestre anterior.

A confiança do consumidor também mostrou melhora em setembro, com o índice do FGV IBRE subindo 1,3 ponto, para 87,5, o maior nível desde dezembro de 2024. O avanço foi sustentado pelo Índice de Expectativas, impulsionado pelas perspectivas menos pessimistas quanto à situação econômica futura e à situação financeira das famílias, sinalizando retomada gradual do otimismo.

No campo inflacionário, o IPCA avançou 0,48% em setembro, após recuo de 0,11% em agosto, acumulando alta de 5,17% em 12 meses. O resultado veio ligeiramente acima das projeções de mercado e foi influenciado pelo grupo Habitação (2,97%), em razão da alta de 10,31% na energia elétrica residencial, que exerceu o maior impacto individual no índice (0,41 p.p.). Em contrapartida, Alimentação e Bebidas (-0,26%) registrou a quarta queda consecutiva. Também contribuíram para a alta do indicador os grupos Vestuário (0,63%) e Despesas Pessoais (0,51%). Já Transportes apresentou estabilidade (0,01%), com altas nos combustíveis sendo compensadas pelas quedas nas passagens aéreas e no seguro de veículos.

Diante desse contexto, o Copom decidiu manter a Selic em 15,00% ao ano, reforçando o tom cauteloso e vigilante da política monetária. A ata da reunião destacou o ambiente externo incerto, a moderação da atividade doméstica e a persistência de núcleos de inflação acima da meta, ressaltando que a taxa básica deverá permanecer em nível contracionista enquanto for necessário.

Apesar do ambiente de incerteza, o fluxo de capitais permanece robusto. O Investimento Direto no País (IDP) somou US$ 7,9 bilhões em agosto e US$ 69,0 bilhões em 12 meses (3,2% do PIB), próximo da projeção do Banco Central para o ano. O resultado evidencia a resiliência do investimento estrangeiro, sustentada por fatores como o diferencial elevado de juros e o contexto de incertezas globais.

NO MUNDO

A economia norte-americana apresentou ritmo de expansão no segundo trimestre de 2025, com o PIB crescendo 3,8% em termos anualizados, acima das projeções. O resultado foi sustentado pelo consumo das famílias e pela redução das importações, mas os indicadores de atividade apontam moderação no terceiro trimestre. O PMI de serviços recuou para 54,2 pontos e o industrial para 52,0, ambos ainda em território de expansão, indicando perda de tração, mas manutenção do crescimento.

Nesse contexto, o mês de setembro foi marcado pelo segundo corte da taxa básica de juros nos Estados Unidos, de 0,25 p.p., para o intervalo de 4,00% a 4,25% ao ano, dando sequência ao ciclo de flexibilização iniciado em julho. A decisão, que não foi unânime, sinalizou o início de um ciclo gradual de cortes, em meio à moderação do mercado de trabalho e à inflação ainda acima da meta de 2%. Em coletiva, o presidente do Fed, Jerome Powell, destacou a mudança no balanço de riscos, com maior preocupação em relação ao desemprego, justificando o ajuste.

O comportamento do mercado de trabalho reforçou esse diagnóstico. O relatório JOLTS mostrou que o número de desempregados já supera o de vagas disponíveis, evidenciando arrefecimento gradual das condições do mercado. Em agosto, o número de vagas abertas ficou em 7,2 milhões, levemente acima da leitura anterior, enquanto o relatório payroll apontou criação líquida de apenas 22 mil vagas fora do setor agrícola, bem abaixo das expectativas, confirmando a desaceleração do mercado de trabalho.

Entre os indicadores de atividade, o PMI de serviços recuou para 54,2 pontos em setembro, ante 54,5 em agosto, enquanto o PMI industrial caiu de 53,0 para 52,0 pontos, refletindo moderação no ritmo de expansão. A desaceleração foi influenciada pela queda de novos pedidos e pelo acúmulo de estoques, especialmente de bens acabados. Ainda assim, os índices permanecem acima da linha de 50 pontos, indicando expansão moderada da economia. O PMI Composto, de 53,9 pontos, abaixo dos 54,6 de agosto, confirma a perda de tração no terceiro trimestre, mas mantém o cenário de crescimento consistente.

Na zona do euro, os indicadores mostraram ritmo desigual de recuperação. A inflação acelerou levemente para 2,2%, ante 2,0% no mês anterior, enquanto a taxa de desemprego subiu de 6,2% para 6,3%. Os PMIs refletiram essa heterogeneidade: o setor de serviços avançou de 50,5 para 51,3 pontos, mantendo-se em expansão, enquanto o industrial recuou de 50,7 para 49,8 pontos, retornando à zona de contração. Diante desse cenário, o Banco Central Europeu manteve a taxa básica de juros em 2,0% ao ano, adotando postura cautelosa frente à fragilidade da recuperação e às incertezas do comércio internacional.

Na China, os indicadores de setembro apontaram leve recuperação da atividade, em meio à manutenção das políticas de estímulo. O PMI Composto avançou de 50,5 para 50,6 pontos, sugerindo estabilidade no ritmo de crescimento. O setor industrial subiu de 49,4 para 49,8 pontos, ainda em território contracionista, enquanto o setor de serviços recuou de 50,3 para 50,0 pontos, refletindo perda de fôlego na demanda interna. O Banco Popular da China manteve a taxa básica de juros em 3,0% a.a. pelo quinto mês consecutivo, aguardando os efeitos das medidas de estímulo já adotadas sobre a produção e o consumo.

No campo geopolítico, o mês de setembro foi marcado por avanços regionais e tensões globais. Destacou-se a assinatura do Acordo de Livre Comércio entre o Mercosul e a EFTA (Islândia, Liechtenstein, Noruega e Suíça), no Rio de Janeiro, que prevê a redução gradual de tarifas e ampliação do acesso a mercados, fortalecendo a integração comercial do bloco sul-americano e sua posição em futuras negociações com a União Europeia. Em contrapartida, os Estados Unidos solicitaram ao G7 a imposição de tarifas sobre o petróleo russo vendido à China e à Índia, ampliando a pressão econômica sobre Moscou e elevando a tensão nas cadeias globais de energia. A medida integra a estratégia do governo Trump de aumentar o custo das exportações russas e conter a influência geopolítica de seus parceiros, reforçando o ambiente de fragmentação comercial e disputa entre as maiores economias do mundo.

INVESTIMENTOS

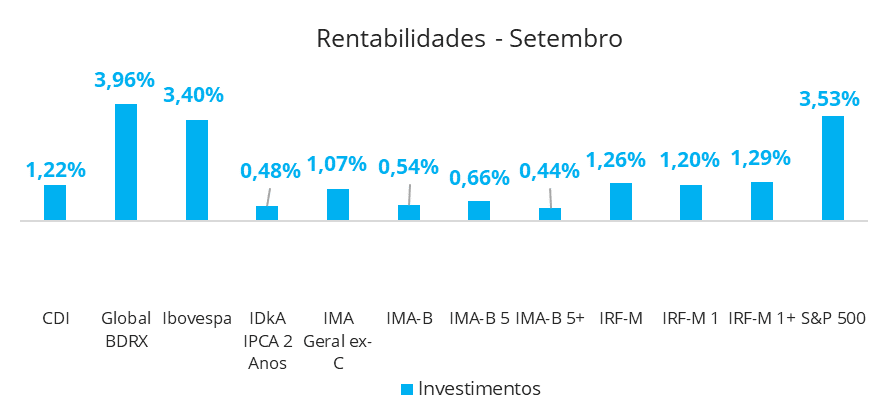

Fonte: Quantum Axis. Elaboração: NUMO

O mês de setembro apresentou desempenho amplamente positivo entre os principais índices de mercado, em meio ao aumento do apetite por risco e à expectativa de estabilidade monetária.

O Global BDRX (3,96%) e o S&P 500 (3,53%) foram os destaques do mês, acompanhando a valorização das bolsas globais diante da continuidade do ciclo de cortes de juros nos Estados Unidos. No cenário doméstico, o Ibovespa também registrou forte alta de 3,40%, impulsionado pelos resultados positivos de empresas dos setores financeiro e de commodities, além da entrada líquida de capital estrangeiro.

Na renda fixa, os índices prefixados IRF-M 1+ (1,29%) e IRF-M (1,26%) foram beneficiados pelo fechamento da curva nos vértices intermediários e longos. Já entre os indexados à inflação, o IMA-B 5 (0,66%), o IMA-B (0,54%) e o IMA-B 5+ (0,44%), refletiram uma menor marcação a mercado dos papéis de duration mais longa.

Os ativos mais conservadores, como CDI (1,22%) e IRF-M 1 (1,20%), mantiveram trajetória consistente, reforçando sua atratividade em um ambiente de juros reais elevados e volatilidade moderada nos mercados globais.

CONCLUSÃO

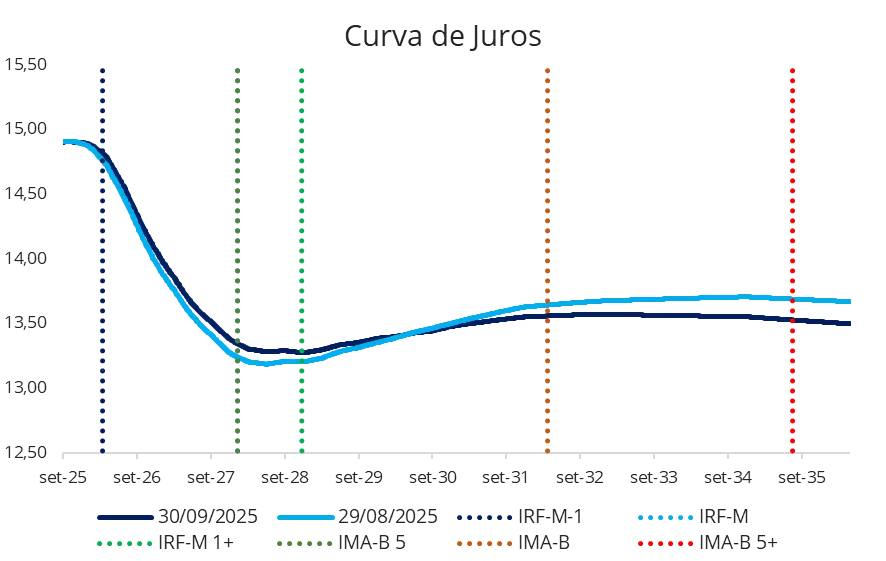

Fonte: Comdinheiro. Elaboração: NUMO

Em setembro, a inflação e as expectativas permanecem desancoradas, o que limita o espaço para um alívio mais consistente nos prêmios de risco. Assim, a parte curta da curva permaneceu estável, ancorada pela expectativa de manutenção da Selic em patamar elevado, reforçando o caráter ainda restritivo da política monetária.

Por outro lado, nos vértices longos a curva apresentou fechamento em relação a agosto, especialmente entre os vencimentos a partir de 2031, indicando um movimento de leve reprecificação diante da percepção de melhora nas expectativas de juros a médio e longo prazo.

Dessa forma, apesar das incertezas inerentes ao quadro fiscal, especialmente com a aproximação das eleições presidenciais, o que tende a aumentar a volatilidade em vértices mais longos da curva, pode-se inferir que a manutenção da postura cautelosa do Banco Central quanto à condução da política monetária, que enfatizou na ata da última reunião que “os passos futuros da política monetária poderão ser ajustados e que não hesitará em retomar o ciclo de ajuste caso julgue apropriado”, gerou efeitos positivos de confiança do mercado quanto à estabilidade econômica.

Dessa forma, apesar do desempenho relativamente positivo dos ativos no mês de setembro, o cenário econômico permanece permeado de incertezas, especialmente relacionadas às pressões inflacionárias e à fragilidade do quadro fiscal. Esse ambiente reforça a oportunidade de manter estratégias conservadoras, que se beneficiam do elevado nível de juros e reduzem a volatilidade da carteira.

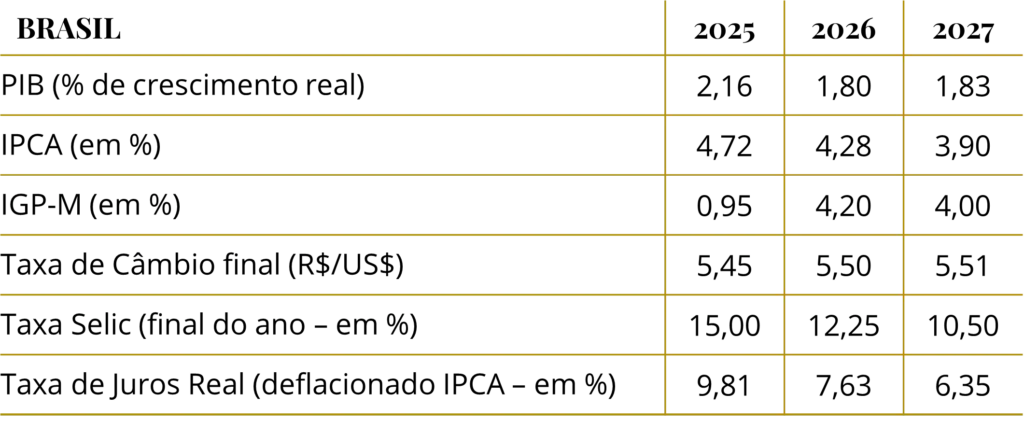

Fonte: Focus (10/10/2025)

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Felipe Mafuz

EDIÇÃO

Jefferson Privino

Agência Ideais

DISCLAIMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas e não constitui – e tampouco deve ser interpretado – como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A Numo Gestão Patrimonial (“Numo”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Numo não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da Numo. A Numo não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela Numo.