RESUMO

No Brasil, a atividade tem mostrado melhora no início de 2026, com avanço do IBC-Br, recuperação dos PMIs e mercado de trabalho resiliente, apesar de juros elevados e quadro fiscal pressionado. Os Estados Unidos apresentaram melhora pontual da atividade, enquanto o Fed mantém postura cautelosa. Na zona do euro, a inflação acelerou e a atividade perdeu força. Já na China, o início do ano foi mais favorável, embora persistam incertezas sobre a continuidade desse ritmo.

NO BRASIL

Os indicadores de atividade econômica voltaram a mostrar melhora no início de 2026. Em fevereiro, o IBC-Br avançou 0,6% na comparação com janeiro, após a perda de ritmo observada nos últimos meses de 2025. O desempenho foi influenciado principalmente pelo avanço da indústria, que cresceu 1,2%, além da alta de 0,3% dos serviços e do leve avanço de 0,2% da agropecuária, sinalizando recuperação mais disseminada da atividade naquele mês. Já em abril, o setor de serviços voltou a ganhar força, com o PMI avançando para 52,3 pontos, sustentado pela melhora da demanda e pelo aumento de novos negócios. No mesmo sentido, o PMI Composto subiu para 52,4 pontos, retornando ao campo de expansão da atividade econômica.

O mercado de trabalho continuou apresentando resiliência no primeiro trimestre do ano. Segundo a PNAD contínua, a taxa de desocupação atingiu 6,1% no trimestre encerrado em março, acima dos 5,1% observados no trimestre imediatamente anterior, em movimento influenciado pela sazonalidade típica do início do ano. Apesar da alta na margem, o indicador permaneceu no menor nível da série histórica para esse período, refletindo a continuidade da absorção de trabalhadores e a resiliência do emprego formal.

Já o Índice de Confiança do Consumidor (ICC) voltou a avançar em abril, registrando a segunda alta consecutiva. O movimento foi impulsionado principalmente pela melhora da percepção das famílias sobre a situação atual, com as expectativas também apresentando avanço. Em conjunto, os dados sugerem redução do pessimismo dos consumidores, favorecida pela resiliência do mercado de trabalho, pela manutenção da renda e por uma leitura menos negativa da situação financeira.

No campo inflacionário, o IPCA avançou 0,67% em abril, desacelerando em relação à alta de 0,89% observada em março. Com o resultado, a inflação acumulada em 12 meses chegou a 5,53%. O principal impacto veio do grupo Alimentação e bebidas, que subiu 0,82% e respondeu por 0,18 p.p. do índice do mês, refletindo principalmente a alta da alimentação no domicílio. Também houve pressão relevante em Saúde e cuidados pessoais, com avanço de 1,18% e impacto de 0,16 p.p., influenciado pelos reajustes de medicamentos. Já Vestuário apresentou alta de 1,02%, enquanto Habitação avançou 0,14%. Por outro lado, Transportes registrou recuo de 0,38%, contribuindo para amenizar parcialmente a inflação do período.

No campo da política monetária, a ata do Copom divulgada em 05 de maio reforçou o tom cauteloso do Banco Central, após a reunião de 28 e 29 de abril, quando a Selic foi reduzida de 14,75% para 14,50% ao ano. O Comitê avaliou que o corte de 0,25 p.p. é compatível com o cenário de moderação da atividade doméstica, embora o mercado de trabalho ainda siga resiliente e a inflação permaneça acima do centro da meta. Ao mesmo tempo, a autoridade monetária destacou o aumento das incertezas externas e a necessidade de acompanhar a evolução das expectativas de inflação, mantendo uma postura prudente para os próximos passos da política monetária.

No âmbito fiscal, as contas públicas apresentaram piora em março. O setor público consolidado registrou déficit primário de R$ 80,7 bilhões, revertendo o superávit de R$ 3,6 bilhões observado no mesmo mês de 2025. O resultado foi influenciado principalmente pelo desempenho negativo do Governo Central, em um mês marcado por maior pressão sobre as despesas. Ao mesmo tempo, os indicadores de endividamento seguiram em alta, com a Dívida Bruta do Setor Público alcançando 80,1% do PIB, reforçando a percepção de fragilidade fiscal e mantendo elevada a atenção do mercado sobre a trajetória das contas públicas.

Apesar do ambiente marcado por incertezas macroeconômicas, os fluxos de capital estrangeiro seguiram relevantes em fevereiro. No mês, o investimento direto no país (IDP) somou US$ 6,8 bilhões, embora abaixo das expectativas de mercado. No acumulado de 2026, a entrada líquida de IDP alcançou US$ 14,9 bilhões, enquanto em 12 meses totalizou US$ 75,9 bilhões, o equivalente a 3,24% do PIB, sinalizando a manutenção de fluxo externo relevante para a economia brasileira. No mercado acionário, o investidor estrangeiro continuou exercendo papel importante de sustentação para a bolsa brasileira ao longo de 2026, embora os dados mais recentes de abril indiquem desaceleração no ritmo de ingresso e comportamento mais cauteloso na margem.

NO MUNDO

Nos Estados Unidos, o mercado de trabalho apresentou certa recuperação em abril, com a criação de 109 mil vagas no setor privado, acima das expectativas de mercado e do resultado revisado de março. Ademais, os indicadores de atividade mostraram melhora na margem, com avanço do setor de serviços e maior tração também na indústria. Nesse contexto, o PMI Composto dos Estados Unidos subiu de 50,3 para 51,7 pontos em abril, sinalizando melhora do ritmo de atividade.

Nesse ambiente, o Federal Reserve (Fed) optou por manter a taxa de juros no intervalo de 3,50% a 3,75% ao ano na reunião de abril. A decisão refletiu a avaliação de que a atividade econômica seguia em ritmo sólido, apesar do menor dinamismo recente do mercado de trabalho e da inflação ainda elevada. Além disso, o agravamento das tensões no Oriente Médio e a alta dos preços do petróleo ampliaram as preocupações quanto aos possíveis impactos inflacionários. Assim, a condução da política monetária permaneceu cautelosa, em um ambiente de elevada incerteza para os próximos passos da autoridade monetária.

Na Zona do Euro, o cenário inflacionário voltou a mostrar aceleração em abril, com o índice anual avançando para 3,0%, após 2,6% em março, permanecendo acima da meta de 2% do Banco Central Europeu (BCE). O movimento foi puxado principalmente pela forte aceleração dos preços de energia, cuja variação anual passou de 5,1% para 10,9%, em um ambiente externo mais pressionado. Em contrapartida, a inflação de serviços desacelerou de 3,2% para 3,0%, enquanto o núcleo da inflação mostrou relativa estabilidade, ao permanecer em torno de 2,2%. Já os dados da pesquisa PMI da S&P Global indicaram perda mais intensa de fôlego da atividade em abril, com o bloco passando a operar em território de contração. O resultado refletiu sobretudo a deterioração do setor de serviços, enquanto a indústria mostrou desempenho relativamente menos negativo. Em conjunto, o índice composto recuou de 50,7 para 48,8 pontos, ao passo que o PMI de serviços caiu de 50,2 para 47,6 pontos, sinalizando enfraquecimento mais claro da atividade econômica no início do segundo trimestre.

Nesse contexto, o BCE manteve as taxas de juros inalteradas em sua reunião de abril, preservando postura cautelosa diante do aumento das incertezas no cenário externo. A autoridade monetária destacou que a intensificação dos choques recentes elevou os riscos para a inflação, especialmente por meio da energia, ao mesmo tempo em que ampliou os riscos de desaceleração do crescimento econômico na região.

Na China, os dados demonstram um bom início de ano, com o PIB avançando 5,0% no primeiro trimestre de 2026, acima do esperado pelo mercado. O resultado reforça a resiliência da economia chinesa, ainda apoiada pelo setor externo e pela manufatura, embora persistam incertezas quanto à sustentação desse desempenho ao longo do ano. No campo inflacionário, março marcou mudança de cenário, com retomada da inflação ao consumidor e avanço dos preços ao produtor, que voltaram ao campo positivo pela primeira vez em mais de três anos. O movimento refletiu, em parte, a melhora da atividade industrial e a elevação de custos em meio ao ambiente externo mais pressionado. Já no campo monetário, as autoridades mantiveram inalteradas as taxas de empréstimo de um e cinco anos, em 3,0% e 3,5%, respectivamente, preservando postura cautelosa diante dos desafios ainda presentes para a economia.

No campo geopolítico, abril permaneceu marcado pelas tensões envolvendo Estados Unidos, Israel e Irã, mantendo elevado o nível de aversão ao risco e a volatilidade nos mercados internacionais. Nesse ambiente, os preços do petróleo seguiram reagindo aos desdobramentos do conflito e às preocupações relacionadas à oferta global de energia. No mês, o WTI registrou alta de 5,62%, enquanto o Brent permaneceu em patamar elevado diante das incertezas no Oriente Médio. O cenário continuou alimentando preocupações quanto aos possíveis impactos sobre a inflação global, o crescimento econômico e as cadeias internacionais de suprimentos.

INVESTIMENTOS

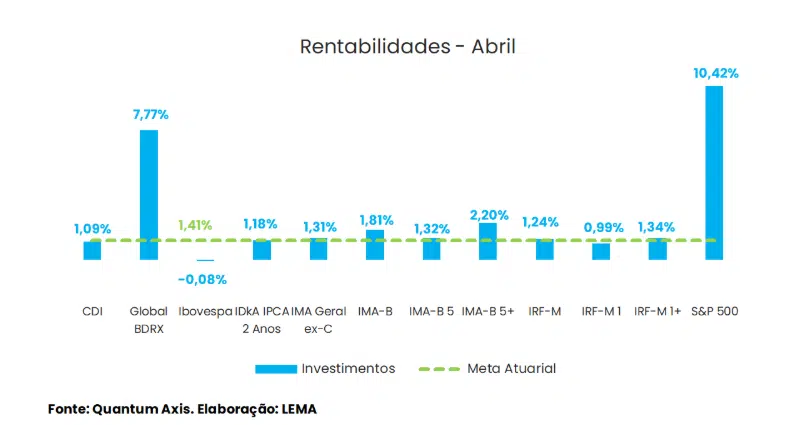

Os mercados apresentaram, em geral, desempenho próximo do necessário para o atingimento da meta atuarial no mês de abril, com destaques para os ativos de renda variável internacional, que apresentaram as maiores altas, enquanto os ativos domésticos exibiram comportamento misto.

O mercado acionário nacional apresentou desempenho marginalmente negativo no mês, com o Ibovespa registrando variação de -0,08%. Ainda assim, no acumulado do ano a rentabilidade permanece em patamar positivo, de 16,26%. Por outro lado, o S&P 50 subiu 10,42%, após queda de 5,09% no mês anterior, enquanto o Global BDRX acompanhou com aumento de 7,77% em abril.

No segmento de renda fixa os índices IMA-B 5+ (2,20%) e IMA-B (1,81%) apresentaram os melhores desempenhos, seguidos pelos índices IRF-M 1+ (1,34%), IMA-B 5 (1,32%), IMA Geral ex-C (1,31%), IRF-M (1,24%) e IDkA IPCA 2 Anos, enquanto os ativos mais conservadores, como CDI (1,09%) e IRF-M 1 (0,99%), também apresentaram resultados positivos, ainda que com maior dificuldade em superar a meta no período, em reflexo à alta do IPCA.

De forma geral, abril foi um mês desafiador para a maioria dos ativos atingirem a meta atuarial, especialmente na renda fixa e renda variável nacional, com o desempenho dos ativos sendo impactado negativamente pela maior volatilidade no mercado doméstico e externo, em grande parte associada às tensões no Oriente Médio e à elevação da aversão ao risco a nível global.

CONCLUSÃO

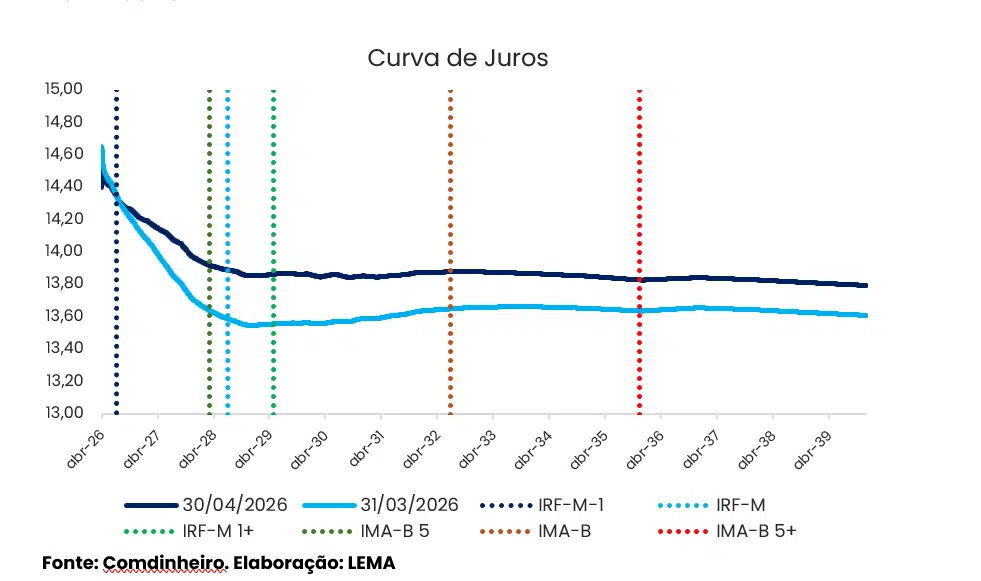

Conforme evidenciado no gráfico, a curva de juros apresentou, ao longo de abril de 2026, um leve movimento de abertura na maioria dos vértices, refletindo a elevação dos prêmios exigidos pelo mercado. Esse comportamento indica uma piora na percepção de risco, associada, entre outros fatores, à revisão das expectativas quanto à trajetória da política monetária, ao ambiente inflacionário e às incertezas no cenário externo.

Nos vértices intermediários a curva demonstrou abertura mais significativa, com movimentos expressivos. Tal dinâmica está relacionada à reprecificação das expectativas para a condução da taxa básica de juros, com o mercado passando a projetar um ritmo mais lento de cortes na Selic, em reflexo às projeções de novas pressões inflacionárias.

Destaca-se que o período foi marcado por elevada volatilidade, com movimentos de abertura ao longo do mês. Elementos como as tensões geopolíticas e as oscilações nos preços de commodities seguiram exercendo pressão sobre a curva, mantendo o nível de incerteza elevado quanto à trajetória futura dos juros.

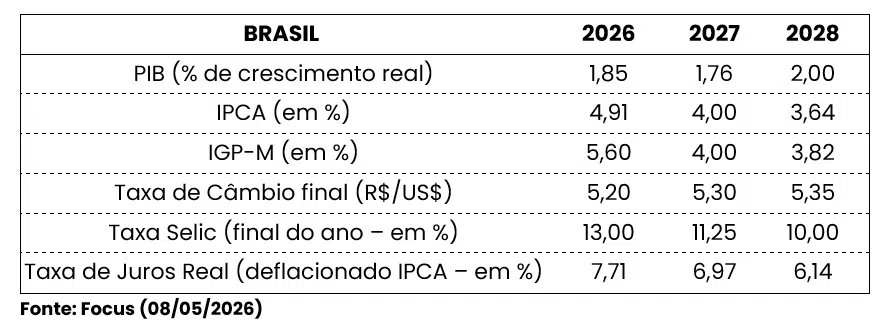

No Brasil, apesar do início do ciclo de queda da Selic, há incerteza relevante quanto à intensidade do afrouxamento monetário no curto prazo. A inflação acumulada continua dentro da margem de tolerância, porém, as expectativas seguem acima do centro da meta, enquanto o quadro fiscal e a proximidade do ciclo eleitoral de 2026 continuam sustentando prêmio relevante nos ativos domésticos.

Com isso, diante de um cenário caracterizado por juros elevados e pela expectativa de alta volatilidade ao longo de 2026, a adoção de estratégias de perfil mais conservador segue atrativa. Nesse contexto, observa-se que fundos atrelados ao CDI continuam apresentando desempenho consistente, beneficiados pelo elevado patamar dos juros reais.

Por fim, a alocação direta em títulos públicos atrelados à inflação, com marcação na curva, permanece como alternativa relevante, em função das taxas atualmente praticadas, que permitem retornos superiores à meta atuarial, além de proporcionar maior controle do risco de mercado da carteira como um todo.

CONCLUSÃO

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Felipe Mafuz

EDIÇÃO

Jefferson Privino

DISCLAIMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas e não constitui – e tampouco deve ser interpretado – como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A Numo Gestão Patrimonial (“Numo”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Numo não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da Numo. A Numo não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela Numo.