RESUMO

No contexto nacional, observamos resiliência dos principais setores, associada a um cenário de inflação que requer atenção. No cenário externo, dados de atividade nos Estados Unidos e mudança de expectativa quanto ao início de corte de juros pelo Fed movimentaram os mercados.

NO BRASIL

O ano de 2024 iniciou com indicadores positivos para a balança comercial brasileira, que atingiu o maior valor de toda a série histórica, totalizando US$ 98,8 bilhões, representando aumento de 60% em relação ao ano anterior. Esse desempenho robusto foi impulsionado pelo crescimento no volume de exportações, especialmente das safras de soja e milho, que alcançaram recordes, e por resultados mais favoráveis na indústria extrativa.

De maneira análoga, a economia demonstrou resiliência ao avaliarmos o desempenho dos setores-chave. Os dados da produção industrial de novembro superaram as expectativas, com uma variação mensal de 0,5%, frente à projeção de 0,3%. Além disso, o setor de serviços registrou uma alta de 0,4%, enquanto a atividade varejista cresceu 1,3%, no mesmo período. Esses resultados contribuíram para a estabilidade do IBC-Br em novembro, oscilando apenas 0,01% e interrompendo a sequência três quedas sucessivas nos últimos meses.

No entanto, um ponto que merece atenção é o cenário inflacionário. O IPCA de dezembro apresentou uma aceleração significativa de 0,56%, comparado aos 0,28% de novembro. Apesar dessa alta, o indicador fechou o ano de 2023 em 4,62%, dentro do teto da meta de inflação estabelecida pelo Conselho Monetário Nacional (CMN). Por outro lado, o IPCA-15 de janeiro teve uma alta de 0,31%, registrando desaceleração em relação aos 0,40% de dezembro. Esse valor revelou uma inflação mais disseminada, com o índice de difusão aumentando de 56% para 67%, além dos serviços subjacentes apresentando alta superior às projeções.

Com relação ao mercado de trabalho, contrariando as expectativas, o indicador apresentou queda, saindo de 7,5% para 7,4% em dezembro, no comparativo mês a mês. Com isso, a taxa de desemprego no país fechou o ano de 2023 em 7,8%, menor patamar desde 2014, forte queda se comparado aos 9,3% registrados ao final de 2022.

Diante do cenário que, por momento, permanece benigno, no que tange a inflação, o Comitê de Política Monetária (Copom) do Banco Central do Brasil decidiu novamente cortar em 0,50 ponto percentual a Selic, passando de 11,75% para 11,25%. Segundo o comunicado da decisão, o atual cenário requer a “serenidade e moderação” na condução da política monetária, tendo em vista o processo desinflacionário mais lento, expectativas de inflação com reancoragem parcial e um cenário global desafiador. Todavia, os membros do Comitê já sinalizaram redução de mesma magnitude nas próximas reuniões o cenário estipulado se concretizar.

O comunicado também repetiu a importância da execução das metas fiscais estabelecidas para a ancoragem das expectativas de inflação em um momento em que as contas públicas registraram um déficit primário de R$ 230,5 bilhões em 2023, valor acima dos R$ 228,1 bilhões projetado no orçamento. O resultado foi impactado diretamente pelo pagamento de precatórios, com um repasse de aproximadamente 92,4 bilhões de reais para pagamento das dívidas acumuladas.

No cenário político, devido ao recesso parlamentar, não ocorreram discussões relevantes. No entanto, o Governo apresentou o programa “Nova Indústria Brasil (NIB)”, um novo plano industrial que terá início em 2024 e será implementado nos próximos dez anos. O objetivo declarado é fortalecer a indústria brasileira, concentrando-se em seis pilares: agricultura sustentável, saúde, infraestrutura, transformação digital, economia verde e tecnologias essenciais. Essas metas serão perseguidas por meio de linhas de crédito e subsídios, estando o Governo comprometido com o dispêndio de R$ 300 bilhões (2023-2026) para o projeto.

NO MUNDO

A economia dos Estados Unidos continuou a surpreender, com os dados da primeira estimativa do PIB do quarto trimestre de 2023 indicando avanço de 3,3%, enquanto o mercado projetava crescimento de 2,0%. Ainda no que diz respeito à atividade econômica, o índice de gerentes de compras (PMI) dos setores de serviços e indústria vieram acima das expectativas em janeiro, alcançando 52,9 e 50,3, respectivamente, indicando expansão da atividade.

No que tange à inflação, o Índice de Preços de Gastos com Consumo Pessoal (PCE) subiu 0,2% em dezembro, encerrando o ano de 2023 em 2,6%, mantendo-se estável em relação ao acumulado até novembro. Já o núcleo, que exclui preços de alimentos e energia, encerrou o ano em 2,9%, ante 3,2% no mês anterior. Na reunião finalizada no último dia do mês, o Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed), anunciou a manutenção da taxa de juros básica no intervalo entre 5,25% e 5,50%. A decisão já era amplamente esperada, mas o tom do comunicado causou volatilidade ao mercado: “O Comitê não espera que seja apropriado cortar juros até haver mais confiança de que a inflação está se movendo sustentavelmente para a meta de 2%.”

O cenário para economia europeia continua delicado. A taxa de inflação ao consumidor (CPI) da Zona do Euro recuou 0,4% em janeiro, após avançar 0,2% em dezembro. No acumulado de 12 meses, a inflação ficou em 2,8% em janeiro, desacelerando marginalmente em relação aos 2,9% do mês anterior. Por outro lado, persiste a dificuldade de retomada do crescimento econômico. Os dados do PMI composto de janeiro indicaram uma ligeira alta, atingindo 47,9 em comparação com os 47,6 de dezembro. O setor industrial apresentou expansão, enquanto o setor de serviços, retração. Destaca-se, porém, que ambos permanecem abaixo de 50,0 pontos, o que indica retração da atividade.

O Banco Central Europeu (BCE) decidiu por manter suas taxas de juros inalteradas pela terceira reunião consecutiva, permanecendo em 4,50%, em linha com o esperado. Foi destacado no comunicado os efeitos tardios da política monetária, que continuam a afetar as condições de financiamento, e a tendência decrescente da inflação subjacente.

O PIB da China registrou crescimento anual de 5,2% em 2023, superando a meta de 5,0% estipulada pelo governo do país. Apesar disso, o crescimento ficou abaixo do projetado por analistas, que esperavam uma maior robustez da economia chinesa com a flexibilização das medidas relacionadas a Covid-19.

O governo chinês e o Banco Central continuam a adotar medidas com o intuito de impulsionar a atividade. No último dia 24, foi anunciado corte de 0,50 p.p. no empréstimo compulsório bancário e de 0,25 p.p. na taxa de redesconto, medidas que visam aumentar a liquidez da economia.

CONCLUSÃO

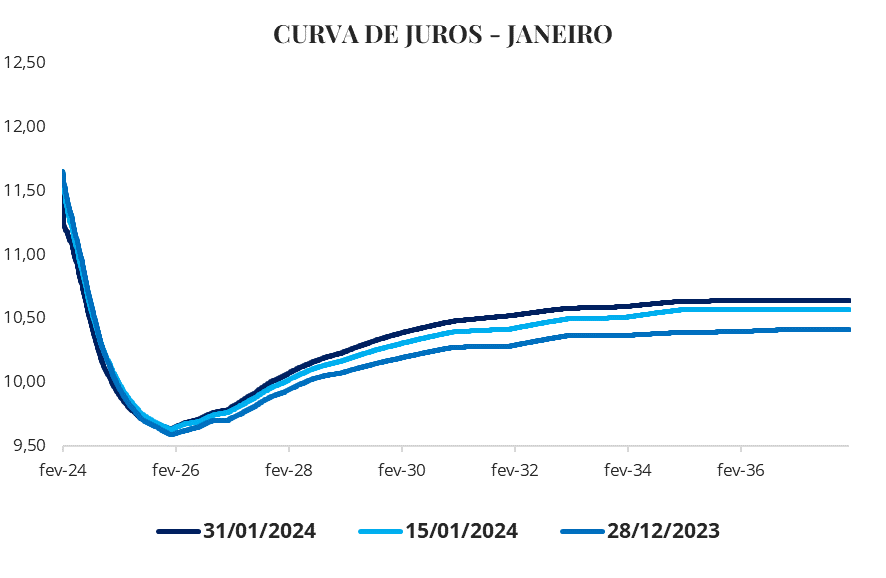

Observamos em janeiro uma abertura da curva de juros doméstica, movimento inverso ao ocorrido nos meses finais de 2023. Este cenário foi impulsionado, em grande parte, pela mudança de expectativas do mercado quanto ao início dos cortes de juros nos Estados Unidos. Em novembro de 2023, agentes de mercado passaram a projetar cortes no primeiro semestre de 2024, posteriormente, a expectativa de início de cortes passou para a reunião que ocorrerá em março. Todavia, após os últimos dados divulgados, assim como o comunicado e discurso de dirigentes do Fed, reduziu-se a expectativa de início de cortes em março.

Com relação ao cenário doméstico, o quadro fiscal tem ficado em destaque. Apesar de a arrecadação de dezembro ter apresentado alta de 5,15% em relação ao mesmo mês do ano anterior, a arrecadação do Governo Federal encerrou 2023 com queda real de 0,12%. Uma maior incerteza quanto ao equilíbrio das contas públicas tem refletido nos mercados, especialmente nos ativos de renda variável e naqueles que se posicionam na ponta mais longa da curva de juros. Inclusive, foi assunto do comunicado da última reunião do Copom, que destacou “a importância da execução das metas fiscais já estabelecidas para a ancoragem das expectativas de inflação”.

Fonte: Comdinheiro

No mês de janeiro, mesmo com a expectativa de que o Fed aguardará mais tempo para realizar cortes nas taxas de juros, o índice S&P 500 registrou alta de 1,59%, refletindo a participação de grandes empresas de tecnologia, que continuam a apresentar valorização. Por outro lado, no cenário doméstico, o Ibovespa e os títulos de renda fixa mais longos sofreram com a mudança de perspectivas relacionadas ao ciclo de juros nos Estados Unidos e com a deterioração do quadro fiscal nacional. O Ibovespa recuou 4,79% no mês.

| BRASIL | 2024 | 2025 | 2026 | |

| PIB (% de crescimento real) | 1,60 | 2,00 | 2,00 | |

| IPCA (em %) | 3,81 | 3,50 | 3,50 | |

| IGP-M (em %) | 4,02 | 3,99 | 4,00 | |

| Taxa de Câmbio final (R$/US$) | 4,92 | 5,00 | 5,05 | |

| Taxa Selic (final do ano – em %) | 9,00 | 8,50 | 8,50 | |

| Taxa de Juros Real (deflacionado IPCA – em %) | 5,00 | 4,83 | 4,83 | |

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

REVISÃO

Matheus Crisóstomo

Gregório Matias

EDIÇÃO

Clayton Sousa

Camila Pinto Matias

DISCLAIMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas e não constitui – e tampouco deve ser interpretado – como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A Numo Gestão Patrimonial (“Numo”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Numo não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da Numo. A Numo não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela Numo.