RESUMO

No Brasil, o fim de 2025 foi marcado por desaceleração da atividade, apesar do mercado de trabalho ainda robusto. Já no início de 2026, a inflação registrou um aumento de 0,33% em janeiro e o Copom manteve a Selic em 15% a.a.. No exterior, os Estados Unidos mostraram desaceleração do emprego com atividade resiliente, enquanto a zona do euro seguiu com crescimento moderado. Já a China manteve expansão sustentada pelo setor externo.

NO BRASIL

A economia brasileira encerrou 2025 com dinamismo em setores relevantes, embora o cenário permaneça condicionado por juros elevados e crédito restritivo. Em dezembro, a melhora foi liderada pelos serviços, cujo PMI avançou de 50,1 para 53,7 pontos, o maior nível desde outubro de 2024, refletindo retomada da demanda, expansão dos novos negócios e impactos positivos sobre produção e emprego. Em contrapartida, a indústria seguiu em contração, com o PMI recuando de 48,8 para 47,6 pontos. Como resultado, o PMI composto subiu de 49,6 para 52,1 pontos, retornando à zona de expansão após nove meses.

Esse desenho de atividade econômica, com maior sustentação no setor terciário, ocorreu em paralelo a um mercado de trabalho ainda apertado, que segue como vetor importante de suporte ao consumo. Em novembro, a taxa de desocupação recuou para 5,2%, após 5,4% em outubro, enquanto a população ocupada voltou a crescer, com retomada do emprego total após três meses de queda moderada. A composição do avanço também trouxe sinais qualitativos, com resiliência do emprego formal e continuidade da redução da informalidade em termos anuais.

A confiança do consumidor manteve trajetória de alta, com o ICC avançando 0,4 ponto em dezembro, para 90,2, no quarto mês consecutivo de melhora e no maior nível desde dezembro de 2024. O movimento foi sustentado pela alta do Índice de Expectativas, que subiu 1,4 ponto, para 95,2, enquanto o Índice de Situação Atual recuou 1,4 ponto, para 83,4, indicando percepção mais frágil sobre as condições correntes. Por faixa de renda, a variação foi heterogênea e mais favorável para as famílias de menor renda, mas a manutenção de juros elevados, somada ao endividamento e à inadimplência, segue restringindo um avanço mais robusto.

No campo inflacionário, o IPCA acelerou na margem, com avanço de 0,33% em dezembro, após 0,18% em novembro, encerrando 2025 em 4,26%, dentro da margem de tolerância da meta (4,50%). No mês, Transportes liderou variação e impacto, com alta de 0,74% e contribuição de 0,15 p.p., puxado por passagens aéreas e transporte por aplicativo, que subiram 12,61% e 13,79%, respectivamente.

Em sentido oposto, Habitação recuou 0,33%, influenciada pela queda de 2,41% na energia elétrica.

Na última reunião de 2025, o Copom decidiu, em unanimidade, manter a Selic em 15,00% ao ano pela quarta vez consecutiva, reafirmando a estratégia de sustentar juros em nível significativamente contracionista para assegurar a convergência da inflação à meta. A autoridade monetária destacou a incerteza no ambiente externo, com reflexos da política econômica dos Estados Unidos, tensões geopolíticas e monitoramento das condições de políticas tarifárias, enquanto no cenário doméstico persistem expectativas desancoradas e pressões no mercado de trabalho, além da atenção aos desdobramentos da política fiscal e seus efeitos sobre ativos e expectativas.

O quadro fiscal voltou a sinalizar deterioração na margem, adicionando ruído ao cenário e mantendo elevada a sensibilidade dos preços de ativos. Em novembro, a Dívida Bruta do Governo Geral avançou de 78,4% para 79,0% do PIB, refletindo principalmente a apropriação de juros nominais e as emissões líquidas de dívida, parcialmente compensadas pela variação do PIB nominal. A Dívida Líquida do Setor Público também subiu, alcançando 65,2% do PIB, em movimento explicado pelos juros nominais, valorização cambial e déficit primário, com compensações parciais pelo crescimento do PIB nominal e ajustes na dívida externa líquida.

Apesar desse pano de fundo, o país manteve capacidade de atração de capital estrangeiro, o que ajuda a compor um quadro menos negativo no balanço externo. Entre janeiro e novembro de 2025, o Investimento Estrangeiro Direto (IED) somou US$ 84,1 bilhões, o melhor resultado para o período desde 2014 e já acima do total recebido em todo o ano de 2024 (US$ 74,0 bilhões). Em novembro, a entrada foi de US$ 9,8 bilhões, alta de 72% frente ao mesmo mês de 2024, e os últimos três meses vieram acima da média recente.

NO MUNDOO mercado de trabalho norte-americano voltou a mostrar perda de fôlego no início de 2026. O Payroll de dezembro indicou a criação de 50 mil empregos fora do setor agrícola, abaixo da expectativa de mercado e das 56 mil de novembro. Na mesma linha, o relatório da ADP mostrou que o setor privado criou 22 mil vagas em janeiro, número também abaixo do consenso. Apesar do enfraquecimento nas contratações, a taxa de desemprego recuou para 4,4%, sugerindo não haver, até o momento, sinais de deterioração abrupta do mercado de trabalho.

O cenário levou o Federal Reserve (Fed) a manter a taxa de juros dos EUA no intervalo de 3,50% a 3,75% ao ano em sua primeira reunião de 2026, interrompendo um ciclo de cortes. A decisão, amplamente esperada, reflete cautela diante da inflação persistente e desaceleração gradual da economia.

Já os indicadores de atividade dos Estados Unidos apresentaram comportamentos diferentes ao final de 2025. O PMI de Manufatura do ISM recuou para 47,9 pontos em dezembro, permanecendo em território contracionista pelo décimo mês consecutivo. Em sentido oposto, o PMI de Serviços avançou para 54,4 pontos, alcançando o maior nível do ano e reforçando a resiliência do setor. Em complemento, o recuo do subíndice de preços sugere alguma moderação das pressões inflacionárias.

Na Europa, o cenário inflacionário mostrou sinais de arrefecimento ao final de 2025. A inflação anual da zona do euro recuou para 1,9% em dezembro, após 2,1% em novembro, ficando ligeiramente abaixo da meta do Banco Central Europeu. O movimento foi influenciado principalmente pela contribuição negativa da energia, enquanto os serviços seguiram como principal vetor de pressão nos preços, reforçando um ambiente de inflação mais comportada.

No que se refere à atividade econômica, os dados indicaram manutenção de um ritmo moderado de crescimento. O PIB preliminar da zona do euro avançou 0,3% no quarto trimestre de 2025, repetindo o desempenho do trimestre anterior, enquanto na comparação anual a economia cresceu 1,3%.

Na China, os dados de 2025 reforçaram um quadro de crescimento sustentado por exportações, em meio a fragilidades domésticas persistentes. Neste contexto, o PIB avançou 5% no ano, em linha com a meta oficial. A inflação anual ao consumidor acelerou para 0,8% em dezembro, maior nível em quase três anos, ao passo que a deflação dos preços ao produtor persistiu, refletindo excesso de capacidade e demanda interna fraca. No setor externo, a balança comercial registrou superávit recorde de aproximadamente US$ 1,2 trilhão em 2025, com exportações crescendo para mercados fora dos Estados Unidos.

No campo geopolítico, o início de 2026 foi marcado pela elevação das tensões no eixo transatlântico, a partir da intensificação das declarações do presidente dos EUA sobre a Groenlândia. A pressão de Washington para anexar o território autônomo da Dinamarca, sob o argumento de segurança nacional e proteção do Ártico, gerou reação imediata da Europa e da Otan, com reforço da presença militar na região e articulação diplomática entre países do bloco. O episódio adicionou ruído ao ambiente internacional, reacendendo incertezas sobre a coesão da aliança e ampliando os riscos geopolíticos, em um contexto global já marcado por disputas entre Estados Unidos, China e Europa.

INVESTIMENTOS

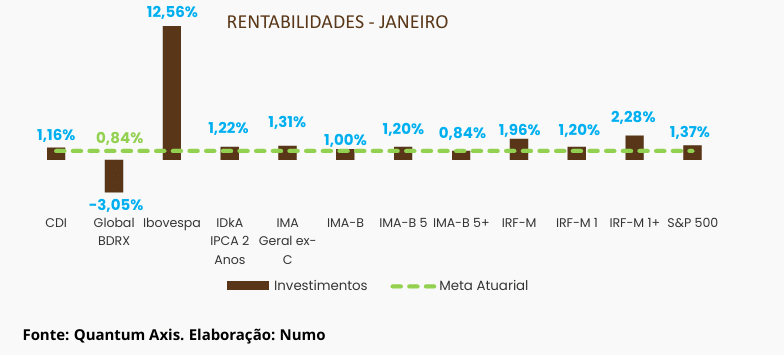

Os ativos, em geral, apresentaram desempenhos positivos em janeiro, com exceção do Global BDRX, refletindo, entre outros fatores, uma desvalorização do dólar no período. Na renda fixa, os índices de títulos prefixados mais longos se destacaram, enquanto os atrelados à inflação registraram desempenho mais modesto, com destaque para os de menor duration. O comportamento dos índices refletiu o movimento de fechamento da curva de juros em janeiro.

Nesse contexto, observou-se uma dinâmica na precificação dos ativos que refletiu não apenas o movimento da curva, mas também as alterações nas projeções da inflação, o que causou um diferente impacto aos prefixados e atrelados à inflação, não seguindo o padrão de destaque a todos os ativos de maior duration em um momento de fechamento da curva.

No que se refere aos ativos mais conservadores, o CDI e o IRF-M 1 avançaram 1,16% e 1,20%, respectivamente, ambos superando a meta atuarial no período. Tais ativos seguem apresentando retornos aderentes à meta, em reflexo ao alto patamar de juros atual.

No que se refere à renda variável doméstica, o Ibovespa apresentou forte valorização de 12,56% no mês, atingindo recordes históricos. Esse movimento foi impulsionado, sobretudo, pelo fluxo de capital estrangeiro, o que tem favorecido mercados emergentes.

Quanto aos investimentos no exterior, o BDRX registrou seu pior desempenho mensal desde março de 2025, com recuo de 3,05%, impactado pela maior sensibilidade ao cenário geopolítico, além da desvalorização do dólar frente ao real. Após encerrar 2025 em alta, o S&P 500 apresentou valorização de 1,37% em janeiro de 2026, sustentada pelas expectativas em torno da divulgação dos resultados das empresas do setor de tecnologia.

Em síntese, o mês de janeiro foi marcado por forte valorização da renda variável brasileira, enquanto os ativos de renda fixa mais conservadores continuaram a apresentar desempenho consistente e alinhado à meta atuarial.

CONCLUSÃO

Fonte: Comdinheiro. Elaboração: LEMA.

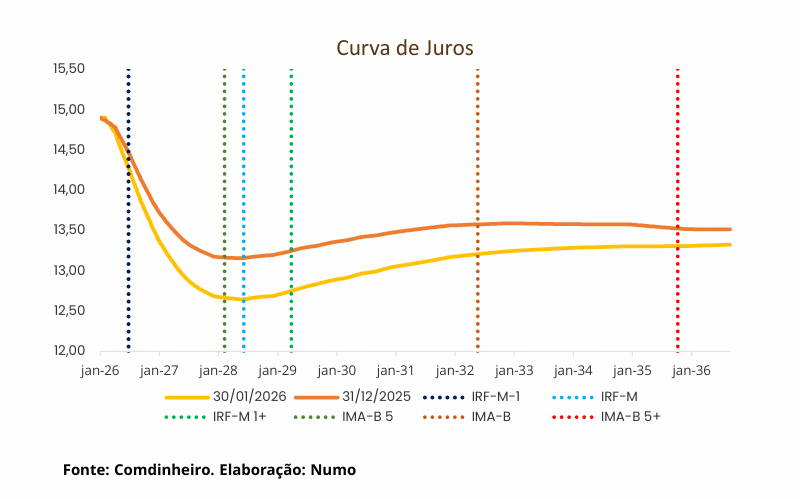

Conforme evidenciado no gráfico, a curva de juros apresentou fechamento em todos os seus vértices, com maior intensidade nos prazos intermediários. Esse comportamento é sustentado, principalmente, pela expectativa de redução da taxa de juros nos próximos meses, o que reflete o movimento observado de convergência gradual da inflação à meta, ainda que persistam incertezas associadas ao cenário futuro, que abrange fatores de curto e longo prazo, como o cenário eleitoral de 2026 e a sustentabilidade das contas públicas.

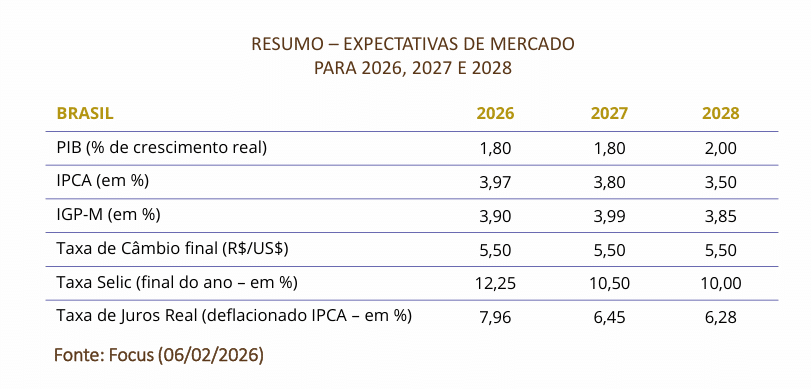

Embora a inflação acumulada tenha acelerado no último mês, as projeções seguem indicando certa convergência gradual à meta estipulada pelo Conselho Monetário Nacional. Ao mesmo tempo, desenvolvimentos recentes no ambiente político têm o potencial de ampliar a cautela dos agentes de mercado em relação à condução da política fiscal, especialmente durante o período eleitoral, elevando a percepção de risco. Neste contexto, os níveis atuais de juros ainda incorporam prêmios de risco elevados.

Os próximos movimentos da curva de juros permanecerão condicionados à evolução da inflação e à condução das políticas fiscal e monetária. Além dos fatores domésticos, que ganham relevância adicional em um contexto pré-eleitoral, elementos externos também exercem influência significativa sobre os ativos, como as oscilações do dólar e dos rendimentos dos títulos do Tesouro norte-americano, que impactam a precificação dos ativos brasileiros.

Diante de um cenário caracterizado por juros elevados e pela expectativa de maior volatilidade ao longo de 2026, a adoção de estratégias de perfil mais conservador segue atrativa. Nesse contexto, os fundos atrelados ao CDI continuam apresentando desempenho consistente e aderente à meta, beneficiados pelo elevado patamar dos juros reais.

Por fim, a alocação direta em títulos públicos e privados com marcados na curva permanece como alternativa atraente, em função das taxas atualmente praticadas, que permitem retornos superiores à meta atuarial, além de proporcionar maior controle do risco de mercado da carteira como um todo.

Fonte: Quantum Axis. Elaboração: Numo

CONCLUSÃO

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Felipe Mafuz

João Pedro Portela

EDIÇÃO

Ramon Alves

DISCLAIMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas e não constitui – e tampouco deve ser interpretado – como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A Numo Gestão Patrimonial (“Numo”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Numo não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da Numo. A Numo não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela Numo.