RESUMO

Puxado pelo setor de serviços, PIB do Brasil avança 0,8% no primeiro trimestre. Mercado de trabalho continua aquecido e incertezas quanto ao quadro fiscal permanecem em destaque. No cenário internacional, possível reaceleração da atividade nos Estados Unidos e corte de Juros pelo Banco Central Europeu figuram entre os principais acontecimentos.

NO BRASIL

O Índice Geral de Preços – Mercado (IGP-M) acelerou ao subir 0,89% em maio após avançar 0,31% em abril, segundo dados publicados pela Fundação Getúlio Vargas (FGV). Com esse resultado, o IGP-M acumula alta de 0,28% no ano e queda de 0,34% nos últimos 12 meses.

Esse avanço da inflação também foi registrado pelo IPCA-15, divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), que passou de 0,21% em abril para 0,44% em maio. Em 12 meses, o indicador acumulou variação de 3,70%, abaixo dos 3,77% registrados na mesma leitura em maio de 2023. O resultado foi impulsionado pelo grupo Saúde e cuidados pessoais, que subiu 1,07%, influenciado pela alta nos preços dos produtos farmacêuticos (2,06% e 0,07 p.p. de impacto), e pelo grupo Transportes, que avançou 0,77%, puxado pela variação nos preços das passagens aéreas (6,04%) e da gasolina (1,90%), que impactou em 0,09% p.p. o índice geral.

No que se refere à atividade econômica, o Produto Interno Bruto (PIB) do Brasil subiu 0,8% no primeiro trimestre de 2024, chegando a R$ 2,7 trilhões em valores correntes ante ao trimestre anterior. Na comparação com o mesmo período de 2023, o PIB avançou 2,5%. Quando comparado ao trimestre imediatamente anterior, os dados indicam uma recuperação da economia brasileira, impulsionada principalmente pelo setor de serviços e pela expansão do setor agropecuário. O aumento no consumo das famílias também desempenhou um papel importante nesse crescimento.

Em relação aos dados do mercado de trabalho, o Brasil abriu 240.033 novas vagas formais de trabalho em abril, de acordo com os dados do Cadastro Geral de Empregados e Desempregados (Caged) divulgados pelo Ministério do Trabalho e Emprego. Com isso, a quantidade total de postos de trabalho formais ativos atingiu 46,475 milhões, correspondendo a uma variação positiva de 0,52% na comparação com o mês de março. No acumulado do ano até abril, o saldo de novos empregos formais foi de 958.425 vínculos. Já nos últimos 12 meses, o Brasil registrou o total de 1,701 milhão de novos empregos. O resultado positivo superou as expectativas do mercado e indica resiliência do mercado de trabalho, além de refletir o crescimento econômico recente, haja vista a recuperação do PIB, mencionada anteriormente.

No cenário fiscal, a arrecadação total do governo federal totalizou R$ 228,873 bilhões em abril, correspondendo a uma alta real de 8,26% em relação a abril de 2023. No acumulado do ano até abril, o volume arrecadado alcançou R$ 886,642 bilhões, avançando 8,33% ante o mesmo período de 2023. No mesmo mês, o governo central registrou superávit primário de R$ 11,1 bilhões, abaixo do observado em abril de 2023, quando alcançou um saldo positivo de R$ 15,6 bilhões. Com o resultado, o acumulado do primeiro quadrimestre de 2024 foi positivo, em R$ 30,605 bilhões, contudo, abaixo dos R$ 46,849 bilhões registrados no mesmo período de 2023. Apesar do resultado positivo das contas públicas registradas no mês anterior, os ministérios do Planejamento e da Fazenda informaram que o governo central deve fechar o ano com déficit primário de R$ 14,5 bilhões. O saldo corresponde a 0,1% do PIB, ficando dentro da margem de tolerância prevista pelo arcabouço fiscal. Todavia, o número revelou uma piora nas expectativas do governo que previa déficit de R$ 9,3 bilhões, segundo indicado no relatório publicado em março. Também houve piora nas expectativas dos gastos totais, atingindo R$ 2,209 trilhões, uma alta de R$ 24,4 bilhões em relação à estimativa de março.

As incertezas sobre o cenário fiscal brasileiro bem como o cenário macroeconômico global permanecem preocupando os agentes econômicos, sobretudo os investidores, e foram destacadas na ata da reunião do Copom ocorrida no início de maio, na qual o Comitê decidiu reduzir a taxa Selic em 0,25 ponto percentual, passando de 10,75% para 10,50%. Na ata da reunião, os membros do colegiado enfatizaram o cenário externo adverso, principalmente sobre os esforços das autoridades monetárias para convergir a inflação às respectivas metas e às incertezas relacionadas ao ciclo de juros nos Estados Unidos. Já no cenário doméstico, o colegiado elencou como pontos de atenção a resiliência da atividade e a sustentação do consumo, “em contraste com o cenário de desaceleração gradual originalmente antecipado pelo Comitê”.

NO MUNDO

A segunda prévia do PIB dos Estados Unidos do primeiro trimestre de 2024 indicou crescimento de 1,3%, ante 1,6% na estimativa anterior. No quarto trimestre de 2023, o PIB cresceu 3,4%. Apesar da desaceleração, observamos que a atividade continua resiliente, com consumo e investimentos privados crescendo 2,0% e 3,2%, respectivamente. O que mais influenciou a desaceleração do PIB foram as importações, que tiveram alta de 7,7% e impactaram em -1,02 p.p..

Olhando para dados de mais alta frequência, o PMI (índice de gerentes de compras) de maio indicou uma reaceleração da atividade, com o setor de serviços alcançando 54,8, maior patamar em 12 meses, enquanto o setor industrial avançou de 50,0 em abril para 50,9 em maio. O PMI composto, que abrange os dois setores, subiu para 54,4, ante 51,3 em abril, atingindo assim o maior patamar em 25 meses.

No cenário inflacionário, o PCE (índice de preços com consumo) avançou 0,3% em abril, em linha com o esperado, permanecendo na estabilidade na leitura anual, em 2,7%. O núcleo do indicador, que também veio em linha com o esperado, avançou 0,2% no mês e acumula 2,8% em doze meses. Dados do Payroll, divulgados no início do mês, indicaram criação de empregos abaixo do esperado e foi um dos fatores que influenciou um leve fechamento da curva de juros do país, haja vista que um possível arrefecimento do mercado de trabalho tende a facilitar com que o Fed inicie os cortes de juros em um horizonte mais próximo.

Na zona do euro, o PMI indicou avanço do setor industrial, de 45,7 em abril para 47,3 em maio, patamar mais alto em 14 meses. O setor de serviços permaneceu na estabilidade, em 53,3, sendo o valor mais alto desde maio do ano passado. O índice composto, por sua vez, avançou de 51,7 para 52,3, sendo o melhor número em 12 meses. A pesquisa do PMI industrial indicou uma melhora marginal na projeção de demanda, o que elevou a confiança empresarial. Contudo, permanece um cenário de cautela, assim como a redução de pessoal.

No que tange à política monetária, o Banco Central Europeu (BCE) cortou os juros em 0,25 p.p. na primeira semana de junho, como estava sendo esperado por parte relevante do mercado. Conforme a inflação continuou a arrefecer e convergir rumo à meta, enquanto a atividade econômica permanece com dificuldades de retomada, as decisões do BCE passaram a ser mais delicadas, o que culminou em um início de flexibilização de juros. Contudo, não há clareza de até onde irão os cortes.

Na China, continuamos a observar um crescimento do setor industrial, que demonstra estar reagindo positivamente aos estímulos do governo. O PMI industrial avançou pelo sétimo mês consecutivo, alcançando 51,7 em maio. O PMI de serviços desacelerou de 52,7 em março para 52,5 em abril, porém, permaneceu acima de 50,0 (acima de 50,0 considera-se expansão) por 16 meses consecutivos.

A balança comercial do país apresentou saldo de US$ 72,3 bilhões, abaixo dos US$ 81,4 bilhões projetados. As exportações avançaram 1,5% em abril, após retrair 7,5% em março, enquanto as importações avançaram 8,4%, após queda de 1,9%, no mesmo período.

CONCLUSÃO

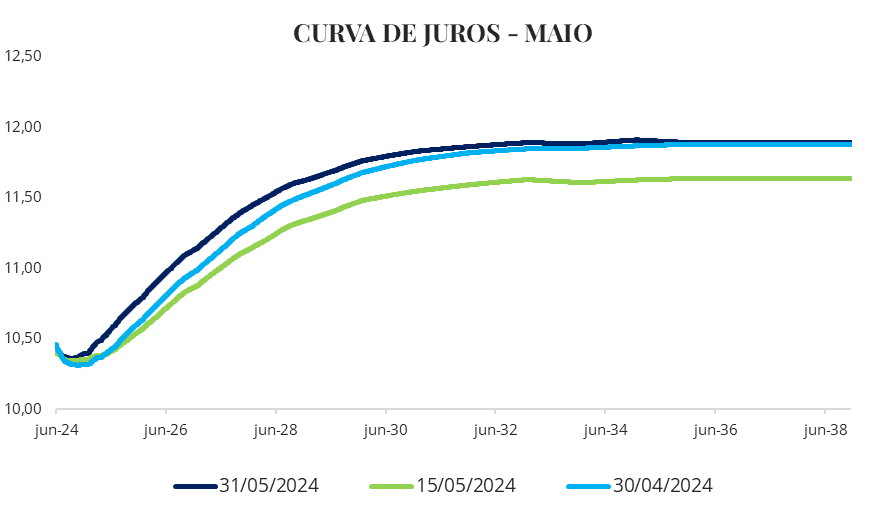

Em contraste a um leve fechamento da curva nos Estados Unidos, observamos novamente uma abertura na curva de juros brasileira em maio. Podemos destacar como causas para esse resultado principalmente as projeções de deterioração do quadro fiscal, a decisão dividida da última reunião do Copom e a expectativa de manutenção de juros altos nos EUA, fatores estes que têm contribuído para revisões altistas para inflação e taxa Selic.

Fonte: Comdinheiro. Elaboração: LEMA

Apesar do cenário incerto e dos riscos quanto ao cenário fiscal doméstico, deve haver espaço para fechamento da curva de juros no Brasil quando houver maiores certezas quanto ao ciclo de juros nos Estados Unidos.

Na renda variável doméstica observamos novamente um resultado negativo para o Ibovespa, que caiu 3,04% em maio, após queda de 1,70% em abril. Dos 86 papéis que compõem o índice, 61 ficaram no campo negativo. No ano, o índice acumula queda superior a 9,0%.

O S&P 500, por outro lado, subiu 4,80% no mês. Empresas de tecnologia exerceram novamente influência positiva, com destaque para as ações da Nvidia, que subiram cerca de 30% no mês, refletindo o resultado trimestral acima do esperado. O Dólar, por sua vez, teve alta de cerca de 1,00% frente o Real.

| BRASIL | 2024 | 2025 | 2026 |

| PIB (% de crescimento real) | 2,09 | 2,00 | 2,00 |

| IPCA (em %) | 3,90 | 3,78 | 3,60 |

| IGP-M (em %) | 2,96 | 3,80 | 3,73 |

| Taxa de Câmbio final (R$/US$) | 5,05 | 5,09 | 5,10 |

| Taxa Selic (final do ano – em %) | 10,25 | 9,25 | 9,00 |

| Taxa de Juros Real (deflacionado IPCA – em %) | 6,11 | 5,27 | 5,21 |

Fonte : Focus (07/06/2024)

ELABORAÇÃO

Felipe Mafuz

REVISÃO

Matheus Crisóstomo

Gregório Matias

EDIÇÃO

Clayton Sousa

Camila Pinto Matias

DISCLAIMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas e não constitui – e tampouco deve ser interpretado – como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A Numo Gestão Patrimonial (“Numo”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Numo não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da Numo. A Numo não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela Numo.