RESUMO

Em maio, uma trégua na guerra comercial entre Estados Unidos e China reforçou o apetite por ativos de risco no exterior. Se mantém as preocupações acerca do crescimento econômico da Europa, enquanto a China segue com deflação e cortando juros para impulsionar a economia. No Brasil, o desempenho econômico surpreendeu positivamente, impulsionado por setores estruturais e melhora no mercado de trabalho.

NO BRASIL

A economia brasileira iniciou 2025 com sinais de resiliência, apesar do ambiente de juros elevados e de incertezas fiscais. O Produto Interno Bruto (PIB) cresceu 2,9% no primeiro trimestre em relação ao mesmo período do ano anterior, resultado impulsionado pela agropecuária, que registrou alta de 10,2% com safras recordes de soja, milho e arroz. A indústria avançou 2,4%, com destaque para a construção civil e a indústria de transformação, notadamente nos segmentos de máquinas, equipamentos e produtos químicos. Já o setor de serviços, que representa a maior parte da atividade econômica, cresceu 2,1%, puxado pelas áreas de tecnologia, informação e mercado imobiliário. Pela ótica da demanda, o consumo das famílias aumentou 2,6%, apesar de ser uma desaceleração frente aos 3,7% do ano anterior, ainda se mantém em alta devido a um mercado de trabalho aquecido e maior renda disponível, enquanto o investimento cresceu 9,1%, beneficiado pela construção civil e pela importação de bens de capital, como plataformas de petróleo. O setor externo, no entanto, pesou negativamente, com as importações crescendo acima das exportações, reflexo de uma demanda interna mais forte.

No mercado de trabalho, a taxa de desemprego foi de 6,6% no trimestre encerrado em abril, estabilidade em relação ao trimestre anterior e queda frente aos 7,5% registrados no mesmo período de 2024. O número de pessoas ocupadas atingiu 103,3 milhões, com 39,6 milhões de trabalhadores com carteira assinada no setor privado, o maior valor da série histórica, representando alta de 3,8% na comparação anual. A taxa de informalidade recuou para 37,9%, enquanto o rendimento médio real subiu 3,2% no período, chegando a R$ 3.426. A massa de rendimento da economia totalizou R$ 349,4 bilhões, 5,9% acima do valor registrado um ano antes.

Apesar do bom desempenho, alguns sinais de desaquecimento surgiram. O PMI Composto caiu de 52,6 para 48,9 pontos em abril, retornando à zona de contração da atividade. O índice do setor industrial recuou de 51,8 para 50,3 pontos, ainda tecnicamente em expansão, mas próximo da estagnação, com queda nos novos pedidos tanto no mercado interno quanto externo, especialmente em relação aos Estados Unidos e ao Mercosul. Estoques de insumos foram reduzidos, evidenciando uma estratégia das empresas para preservar caixa, enquanto estoques de produtos finais aumentaram, sinalizando vendas abaixo do esperado. Já no caso dos serviços, o setor entrou em contração, com o índice recuando de 52,5 para 49,4 pontos, impactado por um consumidor mais sensível a preços e crédito caro. Na mesma linha do resultado do setor de serviços, a inflação de custos apresentou desaceleração, devido à queda nos preços de commodities como petróleo, têxteis e metais.

A confiança do consumidor apresentou melhora em maio. O Índice de Confiança do Consumidor (ICC) da FGV subiu 1,9 ponto, atingindo 86,7 pontos, a terceira alta consecutiva. O aumento foi puxado principalmente pela percepção mais positiva sobre a situação atual das famílias e da economia local. O Índice de Situação Atual (ISA) avançou 2,9 pontos, enquanto o Índice de Expectativas (IE) subiu 1,0 ponto, refletindo um otimismo moderado. Entretanto, a intenção de compra de bens duráveis permaneceu contida, sinalizando cautela por parte dos consumidores. Por faixa de renda, o avanço foi generalizado, com destaque para quem ganha entre R$ 4.800 e R$ 9.600, onde a confiança subiu 3,0 pontos. Até a faixa de renda mais baixa, que vinha caindo há cinco meses, teve uma leve melhora.

No acumulado do ano, o IDP (Investimentos Diretos no País) totalizou US$ 27,28 bilhões, e o Banco Central mantém a projeção de ingresso de US$ 70 bilhões até o final de 2025. Esse fluxo tem sido sustentado por fatores como o crescimento da atividade econômica no início do ano e o apetite de empresas estrangeiras por participação societária em setores estratégicos. Embora o Brasil mantenha atratividade para investimentos financeiros, devido à taxa Selic elevada, o Investimento Direto responde mais a fundamentos estruturais e estratégias de longo prazo e dá indicativos positivos para o país. Grandes instituições financeiras internacionais, como o Morgan Stanley, reforçaram essa percepção ao demonstrar otimismo com o mercado brasileiro, destacando o país como destino relevante para alocação de capital global. “O Brasil está muito barato, possui um mercado de capitais profundo com posicionamento extremamente voltado para a renda fixa, ao passo que a alocação em ações está em níveis historicamente baixos”, afirmaram os estrategistas do banco americano em relatório enviado a clientes.

Em maio de 2025, o IPCA avançou 0,26%, desacelerando frente aos 0,43% de abril, com a inflação acumulada em 12 meses recuando para 5,32% — ainda acima do teto da meta de 4,5% para o ano. O grupo Habitação foi o principal responsável pela alta do mês, puxado pelo reajuste de 3,62% na energia elétrica com a adoção da bandeira amarela. Já a categoria Alimentação e Bebidas desacelerou de 0,82% em abril para 0,17% em maio, refletindo queda nos preços de itens como tomate, arroz e frutas. Transportes também contribuiu para conter a inflação, com retração de 0,37%, influenciada pela queda nas passagens aéreas (-11,31%) e combustíveis. Apesar do alívio, o quadro inflacionário segue pressionado, mantendo o Banco Central em alerta.

Diante do cenário de expectativas de inflação ainda desancoradas, o Comitê de Política Monetária (Copom) elevou a taxa Selic para 14,75% ao ano em maio, o maior nível em quase duas décadas. A decisão foi fundamentada na persistência da inflação, nas incertezas fiscais e no ambiente internacional ainda adverso. A autoridade monetária deixou em aberto a possibilidade de novos ajustes caso as expectativas de inflação não apresentem melhora significativa. A expectativa é de que os juros permaneçam elevados até o final de 2025, com eventuais cortes sendo avaliados apenas para o horizonte de 2026.

NO MUNDO

Em maio, o ambiente global foi marcado por melhora nas relações comerciais entre Estados Unidos e China, com redução de tarifas de ambos os lados. Os Estados Unidos passaram a taxar os produtos chineses em 30%, muito abaixo da alíquota de 145% definida anteriormente, enquanto a China aplicou aumentos moderados de 10% sobre produtos norte-americanos. Esse acordo ajudou a amenizar os impactos esperados sobre o crescimento econômico americano, cuja projeção para 2025 foi revista para cima, passando de 0,6% para 1,2%, e favoreceu ativos de risco, com destaque para o S&P 500, que fechou o mês com valorização superior a 6%.

A inflação medida pelo PCE arrefeceu para 2,1% em abril, com o seu núcleo desacelerando para 2,5%, ambos resultados vindos em linha com as projeções. O mercado de trabalho americano apresentou sinais incipientes de desaceleração, com a criação de 139 mil vagas de emprego em maio ante 147 mil em abril. A taxa de desemprego, por sua vez, ficou estável em 4,2%. Apesar da perda de força em maio, o mercado de trabalho americano segue resiliente sendo uma das preocupações do Fed (Banco Central dos Estados Unidos), que decidiu manter a taxa de juros inalterada entre 4,25% e 4,50%, na reunião realizada em maio. Conforme indicado no comunicado da autoridade monetária, ainda há muitas incertezas acerca das tarifas e seus impactos na economia norte-americana, reiterando que a inflação permanece acima da meta e que seriam necessários sinais mais consistentes de desinflação sustentada.

No campo fiscal, o rebaixamento da nota de crédito dos EUA pela Moodys elevou as taxas dos títulos do tesouro americano em todos os vencimentos, com destaque para 10 e 30 anos, enquanto a aprovação do projeto de lei sobre impostos e gastos do atual governo, que apresenta potencial de manter o déficit elevado e a dívida pública crescente, é aprovado na Câmara dos Deputados e segue para deliberação do Senado.

Na Europa, a inflação subiu a taxa anualizada de 2,2% em abril, repetindo o dado de março. Já a leitura preliminar de maio indica que a inflação do bloco arrefeceu a 1,9%, abaixo da meta do Banco Central Europeu (BCE), especialmente por conta da redução das pressões salariais. A taxa de desemprego da região se manteve em 6,2% em março, totalizando 10,8 milhões de pessoas. No que se refere à atividade econômica, a leitura final do PIB do 1º Trimestre de 2025 expandiu acima do esperado ao variar 1,5% no período, em base anual.

Já os dados do PMI seguem indicando crescimento ameno da zona do euro, com o indicador do setor de serviços recuando para 49,7 em maio, abaixo linha de 50, enquanto o setor industrial apresentou certa melhora da atividade ao avançar a 49,4 no mês, atingindo o maior nível desde agosto 2022, mas ainda em valor abaixo do nível de expansão.

Considerando a inflação em linha com a meta e as preocupações com o crescimento econômico da região – especialmente diante do comércio externo mais incerto – já em junho, o BCE decidiu cortar a taxa de juros em 25 pontos percentuais, para 2% ao ano, o oitavo corte consecutivo desde o início do ciclo de afrouxamento monetário. O BCE evitou antecipar quais serão os próximos passos, assumindo um posicionamento dependente de novos dados. A autoridade monetária também revisou suas projeções para a inflação, de 1,95 para 1,6% em 2025. Já a inflação subjacente deve encerrar 2025 em 2,4% e em 1,9% em 2026. A respeito do PIB da zona do euro, o BCE estima avanço de 0,9% em 2025, 1,1% em 2026 e 1,3% em 2027.

A China tem apresentado resiliência diante da guerra tarifária com os Estados Unidos. Todavia, o setor industrial pode estar dando os primeiros sinais de desaceleração diante do atual contexto, com o PMI Caixin recuando pela primeira vez em oito meses, passando de 50,4 em abril para 48,3 em maio, puxado pela queda de novos pedidos de exportação. As exportações variaram 4,8% em maio, abaixo do esperado, desacelerando após a alta expressiva de 8,1% em abril. No entanto, com o recuo mais intenso das importações no período (-3,4%), o saldo da balança comercial subiu acima do esperado, para 103,2 bilhões de dólares no mês.

O mercado de trabalho chinês apresentou leve melhora, com a taxa de desemprego caindo para 5,1% em abril, abaixo dos 5,2% registrados em março, atingindo o menor índice desde dezembro de 2024. No que tange a atividade econômica, a produção industrial da China cresceu 6,1% em abril em relação ao ano anterior, em valor acima do esperado. Contudo, as vendas no varejo aumentaram 5,1% em abril na mesma comparação, em valor abaixo da previsão de expansão de 5,5%.

A fraca demanda interna do país tem pressionado inflação no campo negativo pelo terceiro mês seguido, com o índice de preços ao consumidor variando a taxa anualizada de -0,10% em maio. Com o objetivo de estimular o consumo e o crescimento ante sinais de desaceleração da economia, o Banco Popular da China (PBOC) reduziu as taxas básicas de juros em 0,1 ponto percentual. A decisão era amplamente esperada e fez parte de um pacote de medidas anunciadas pelo governo no início de maio que visa, entre outras medidas, reduzir a dependência de tecnologia estrangeira.

INVESTIMENTOS

Fonte: Quantum Axis. Elaboração: Numo

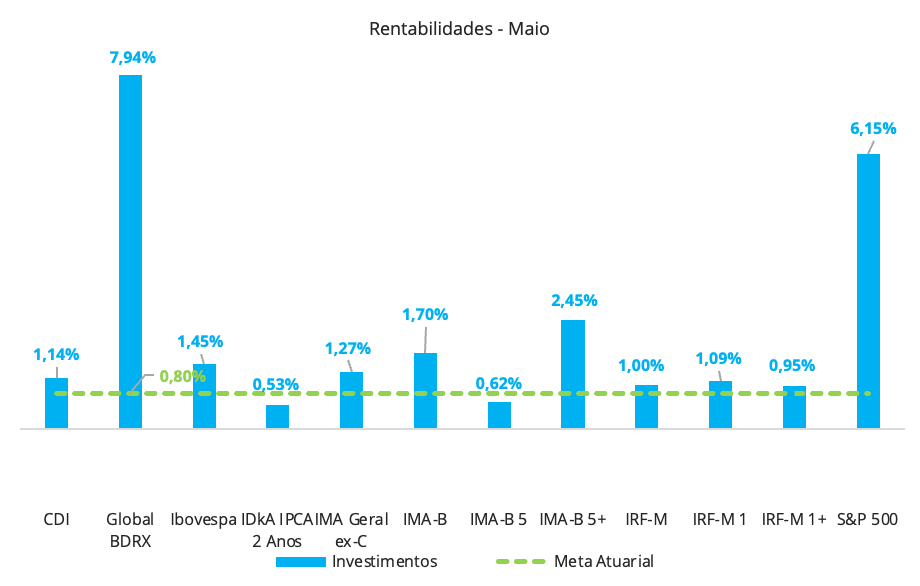

Na renda variável, o Ibovespa avançou 1,45% em maio, impulsionado por balanços corporativos favoráveis e pela entrada de capital estrangeiro. Segundo dados da B3, apenas no dia 8 de maio houve um aporte líquido de R$ 2,1 bilhões, contribuindo para que o saldo acumulado de investidores internacionais em 2025 atingisse R$ 21,5 bilhões. No exterior, o S&P 500 registrou alta de 6,15% em moeda original, refletindo o bom desempenho das empresas de tecnologia, enquanto o Global BDRX teve valorização de 7,94%, mesmo com a leve queda do dólar, e recuperou parte das perdas acumuladas no ano.

Na renda fixa, os ativos também mostraram desempenho positivo. O CDI avançou 1,14% no mês, mantendo sua trajetória de alta consistente com o patamar elevado da taxa Selic. Os títulos prefixados apresentaram ganhos expressivos, com o IRF-M subindo 1,00%, o IRF-M 1 1,09% e o IRF-M 1+ 0,95%. Já os índices atrelados à inflação, beneficiados pela estabilidade das expectativas inflacionárias, registraram desempenho positivo, com o IMA-B avançando 1,70%, o IMA-B 5 0,62% e o IMA-B 5+ destacando-se com alta de 2,45%. O IDkA IPCA 2 Anos, que acompanha papéis mais curtos de inflação, subiu 0,53%.

Esse comportamento reforça o cenário de busca gradual por ativos de maior risco, mas ainda com uma postura conservadora por parte dos investidores. A preferência por ativos de renda fixa indexados ao CDI e por títulos de duration intermediária permanece elevada, refletindo o alto patamar dos juros e a necessidade de proteção contra a inflação. No ambiente internacional, a melhora dos índices de bolsa sugere um maior apetite por risco por parte de investidores, ainda que a volatilidade e as incertezas globais continuem exigindo cautela na alocação dos portfólios.

CONCLUSÃO

Fonte: Comdinheiro. Elaboração: Numo

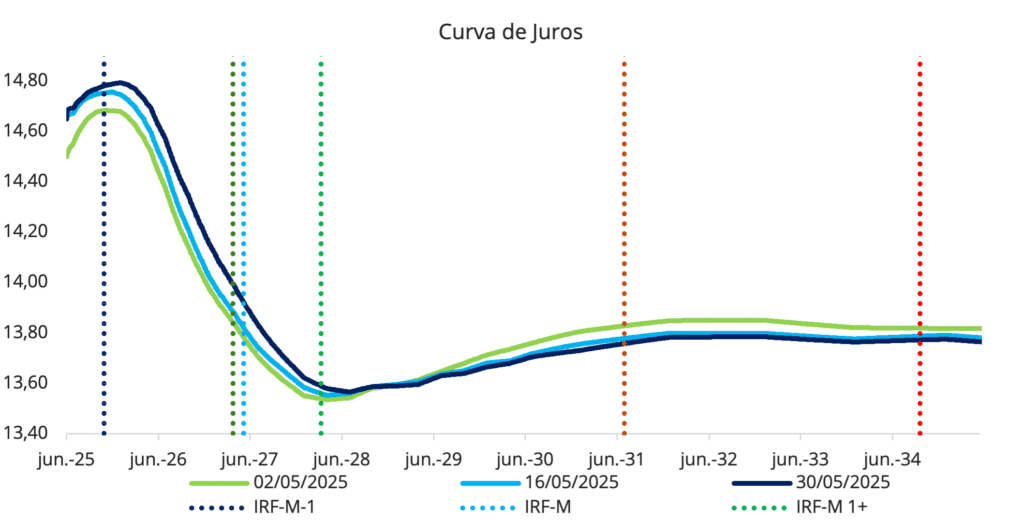

Durante o mês de maio de 2025, observamos uma elevação moderada na parte curta e intermediária da curva de juros. As taxas nos vértices de curto prazo se mantiveram pressionadas, refletindo o ambiente de juros elevados e a postura cautelosa do Banco Central frente ao cenário inflacionário persistente. A taxa Selic foi mantida em 14,75% ao ano, e essa política tem ancorado as taxas curtas.

No entanto, o movimento na parte longa da curva indicou certo fechamento, sinalizando uma leve melhora na percepção de risco de longo prazo e expectativas mais bem ancoradas para a inflação futura. A curva apresenta, portanto, uma inclinação menor, mostrando um cenário de expectativas estáveis para a condução da política monetária nos próximos anos.

A precificação dos títulos públicos, especialmente os atrelados à inflação (como NTN-Bs), refletiu esse comportamento, com impactos diretos sobre os vértices de duration mais elevada, como o IMA-B 5+.

Em resumo, a curva de juros segue refletindo a combinação de uma política monetária restritiva e incertezas fiscais, mas com sinais de estabilização no médio e longo prazo.

No que tange ao cenário internacional, maio foi um mês favorável para diversos mercados, apoiados por um posicionamento mais aberto ao diálogo adotado pelos Estados Unidos e pelo avanço de suas negociações com vários parceiros comerciais.

Os ativos de risco foram beneficiados com o abrandamento das tensões, mas ainda assim a perda de força do dólar ante demais moedas em vários momentos do mês sugere uma mudança de comportamento de investidores globais diante das mudanças estruturais apresentadas.

Diante do cenário econômico global mais volátil, entendemos que a manutenção de uma postura conservadora se mostra estratégica, com alocações prioritárias em ativos indexados ao CDI e à inflação de curto prazo, aproveitando os juros reais elevados. Neste momento, a performance dos ativos de risco, tanto no mercado local quanto internacional, ainda se mostra fragilizada para a consideração de uma alocação gradual nesses ativos.

Fonte: Focus (06/06/2025)

ELABORAÇÃO

Bruna Araújo

Wallyson Diógenes

REVISÃO

Felipe Mafuz

Matheus Crisóstomo

João Pedro Portela

EDIÇÃO

Camila Matias

DISCLAIMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas e não constitui – e tampouco deve ser interpretado – como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A Numo Gestão Patrimonial (“Numo”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A Numo não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da Numo. A Numo não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela Numo.