RESUMO

O PIB brasileiro cresceu 3,6% no quarto trimestre de 2024. Em fevereiro, a economia registrou aceleração na prévia da inflação e um leve aumento no desemprego. No cenário internacional, a economia dos Estados Unidos demonstrou sinais de desaceleração, com tensões comerciais e revisão para baixo do crescimento, enquanto a zona do euro teve expansão modesta e a China enfrenta desafios no setor imobiliário.

NO BRASIL

Em fevereiro, o cenário econômico brasileiro foi marcado por volatilidade no câmbio, aceleração da inflação e sinais mistos na atividade econômica. O dólar encerrou o mês cotado a R$ 5,89, registrando uma desvalorização de 1,37% do real, refletindo não só fatores domésticos, mas também revisões sobre a política monetária dos EUA e incertezas ligadas à política comercial do país. No Brasil, o fluxo cambial apresentou uma saída líquida de US$ 256 milhões em fevereiro, refletindo principalmente um déficit de US$ 5,163 bilhões no canal financeiro.

A inflação voltou a acelerar, com o IPCA-15 subindo 1,23% em fevereiro, a maior alta desde abril de 2022. O avanço mensal foi pressionado pelo aumento de 16,33% na energia elétrica residencial, reflexo do fim do bônus aplicado na conta de luz em janeiro. Além disso, o grupo Educação teve reajustes nas mensalidades escolares, enquanto a Alimentação continuou pressionada por altas nos preços de produtos como café e hortaliças.

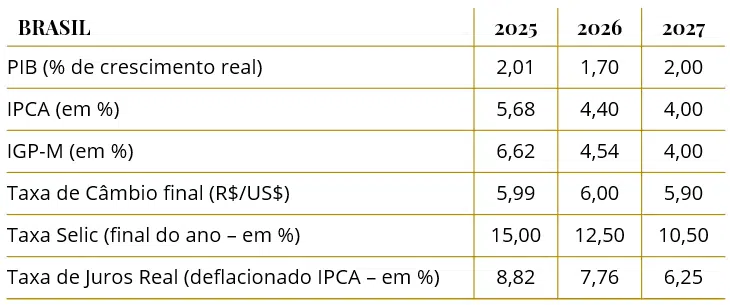

O resultado oficial referente ao PIB do Brasil em 2024 foi divulgado no último dia 07 e indicou crescimento econômico de 3,6% no quarto trimestre, acumulando alta de 3,4% no ano. No ano, o avanço foi impulsionado por serviços (+3,7%) e indústria (+3,3%), enquanto a agropecuária caiu 3,2%. Pelo lado da demanda, o consumo das famílias avançou 4,8% e os investimentos cresceram 7,3%, refletindo maior confiança empresarial. O comércio exterior teve um crescimento de 5,4% nas exportações, com destaque para petróleo, soja e minério de ferro, enquanto as importações subiram 4,5%, impulsionadas por fertilizantes, medicamentos e bens de capital.

Dados mais recentes apresentaram sinais mistos. Em fevereiro, o PMI de Serviços subiu para 50,6 pontos, retornando à zona de expansão, enquanto o PMI Industrial avançou para 53,0, indicando uma recuperação do setor, puxada pela alta nos novos pedidos domésticos. O mercado de trabalho, por sua vez, mostrou leve alta na taxa de desemprego, que subiu para 6,5%, mas segue abaixo dos 7,6% registrados há um ano, refletindo um nível historicamente baixo para o período. Apesar disso, a maior parte das novas vagas continua sendo gerada no setor informal.

No que se refere ao comércio exterior, a balança comercial registrou um déficit de US$ 324 milhões em fevereiro, o primeiro saldo negativo desde janeiro de 2022. O resultado refletiu um forte aumento das importações (+27,6%) e uma leve queda das exportações (-1,8%), mas também foi impactado por fatores pontuais, como a importação de uma plataforma de petróleo no valor de US$ 2,7 bilhões. O comércio com a China foi um dos principais fatores para esse desempenho, registrando um déficit de US$ 2,63 bilhões, com queda de 21,1% nas exportações e alta de 76,8% nas importações.

NO MUNDO

O mês de fevereiro também foi desafiador para a economia dos Estados Unidos. Ao longo do mês, o governo Trump intensificou seu discurso protecionista, anunciando revisões tarifárias contra China, México e Canadá. A rápida resposta dos países ao implementar tarifas recíprocas intensificou as tensões comerciais entre as nações, elevando a volatilidade nos mercados. Aliado a isto, o governo dos EUA segue implementando políticas migratórias mais rígidas, as quais podem trazer efeitos deletérios a conjuntura macroeconômica do país. A Ata da última reunião do Comitê Federal de Mercado Aberto (Fomc) mencionou as medidas adotadas pelo governo como fator relevante para a alta da inflação.

A inflação medida pelo PCE e seu núcleo fecharam o mês de fevereiro com taxa anualizada de 2,5% e 2,6%, respectivamente, desacelerando levemente ante o mês anterior, contudo, permanecendo em patamar elevado. Neste cenário, o mercado segue com a projeção de que o Fed manterá os juros inalterados na tentativa de convergir a inflação à meta de 2%.

No que tange o mercado de trabalho do país continua a apresentar sinais de desaceleração. A taxa de desemprego subiu de 4,0% em janeiro para 4,1% em fevereiro, com a criação de 151 mil novos empregos, valor abaixo do esperado. No que se refere à atividade econômica, a segunda leitura do PIB do quarto trimestre de 2024 apresentou uma taxa anualizada de 2,3%, em linha com as expectativas e abaixo da alta de 3,1% registrada no trimestre anterior. Segundo os dados, o país cresceu 2,8% em 2024, ante avanço de 2,9% em 2023.

Na zona do euro, a leitura final do PIB do quarto trimestre demonstrou crescimento anualizado de 1,2%, acima da projeção de 0,9%. No ano, o crescimento foi de 0,7%, refletindo uma estagnação da economia. A inflação do bloco fechou o mês de janeiro com uma taxa anualizada de 2,5% e, segundo a leitura preliminar, desacelerou para 2,4% em fevereiro. No que se refere ao mercado de trabalho, a taxa de desemprego se manteve estável em 6,2%, conforme o esperado.

A indústria da zona do euro avançou ligeiramente acima das previsões, conforme dados do PMI. Já o setor de serviços apresentou queda maior do que a esperada no mês de fevereiro. Apesar da melhora, a persistente crise no setor manufatureiro continua a pressionar o crescimento do bloco. Além disso, os desafios enfrentados pela Alemanha, maior economia da região, com eleições antecipadas e debates sobre a flexibilização do limite de endividamento, potencializam as dificuldades para a recuperação econômica do bloco.

Ainda que a inflação se encontre acima da meta, o Banco Central Europeu resolveu novamente cortar os juros, para 2,5% ao ano, na reunião ocorrida no início de março. O movimento se trata da sexta redução desde junho de 2024 e veio conforme a previsão do mercado, que espera pelo menos mais dois cortes até o fim do ano. Contudo, a autoridade monetária, que espera estimular a recuperação econômica em 2025, não antecipou novos cortes em meio a um cenário de incertezas derivadas das tensões comerciais com os Estados Unidos.

A atividade econômica da China encerrou o mês de fevereiro com crescimento nos setores industrial e de serviços, enquanto setor imobiliário permanece em crise, mesmo com injeções bilionárias de recursos efetuadas pelo governo, indicando uma dificuldade de crescimento mais forte da economia. A deflação maior do que a esperada, com uma taxa anualizada de -0,7%, corrobora com a dificuldade de aceleração da economia chinesa.

Em relação à política monetária, o banco central chinês manteve as taxas de juros inalteradas em fevereiro, argumentando que ajustaria sua política monetária no momento apropriado para apoiar a economia. Concomitante a isso, ao longo do mês, a China endureceu seu discurso a respeito da escalada da guerra comercial, implementando tarifas sobre produtos agrícolas e energéticos dos Estados Unidos.

CONCLUSÃO

Fevereiro foi um mês desafiador para os mercados financeiros, com desempenho modesto na renda fixa e perdas na renda variável. Pela renda fixa, o CDI rentabilizou 0,99% no período. Na renda variável, o Ibovespa caiu 2,64%, acompanhando a fraqueza dos mercados globais. O S&P 500 recuou 1,42%, impactado pelas incertezas sobre a política monetária dos EUA e as novas tarifas comerciais. O Global BDRX, por sua vez, caiu 2,80%, influenciado principalmente pelo maior peso das empresas de tecnologia, que se desvalorizaram no período. O cenário segue volátil, com os investidores atentos aos desdobramentos econômicos globais e às perspectivas para os juros no Brasil e no exterior.

Fonte: Comdinheiro.

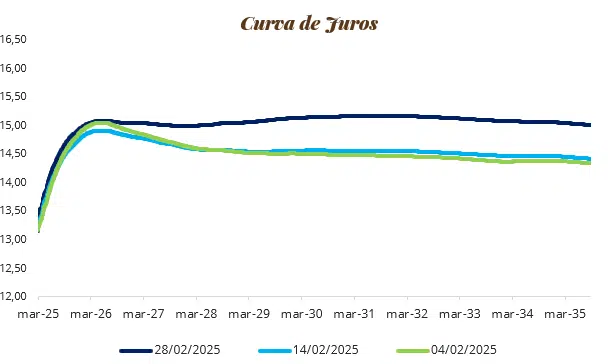

Por fim, a curva de juros apresentou uma abertura significativa em fevereiro, especialmente em vértices intermediários e longos, refletindo a reavaliação das expectativas do mercado quanto à trajetória da política monetária. Enquanto as taxas de curto prazo seguiram mais ancoradas pela sinalização cautelosa do Banco Central, os vértices mais longos registraram alta, impulsionados por incertezas fiscais e pressões inflacionárias. O movimento foi influenciado pelo avanço do IPCA-15, que subiu 1,23% no mês, acima das projeções do mercado, e pelo receio de que a inflação persistente limite o espaço para futuros cortes na taxa Selic. Além disso, a deterioração da percepção fiscal, com incertezas sobre a trajetória da dívida pública, elevou os prêmios de risco nos vencimentos mais longos da curva de juros. Apesar de uma ligeira queda nas taxas dos Treasuries dos EUA, o cenário externo permaneceu marcado por volatilidade e aumento da aversão ao risco por parte dos investidores.

Fonte: Focus (10/03/2025)

ELABORAÇÃO

Bruna Araújo

Wallyson Diógenes

REVISÃO

Felipe Mafuz

Matheus Crisóstomo

EDIÇÃO

Tamyres Caminha

Camila Matias

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA