Por Jonathas Oliveira, Analista CNPI da Numo

Muitas pessoas ficam na dúvida em relação ao funcionamento e às regras de previdência privada, o que é compreensível, visto que, além da difícil tarefa de escolher boas instituições e bons fundos, é necessário discorrer sobre o tipo e a tabela tributária da previdência.

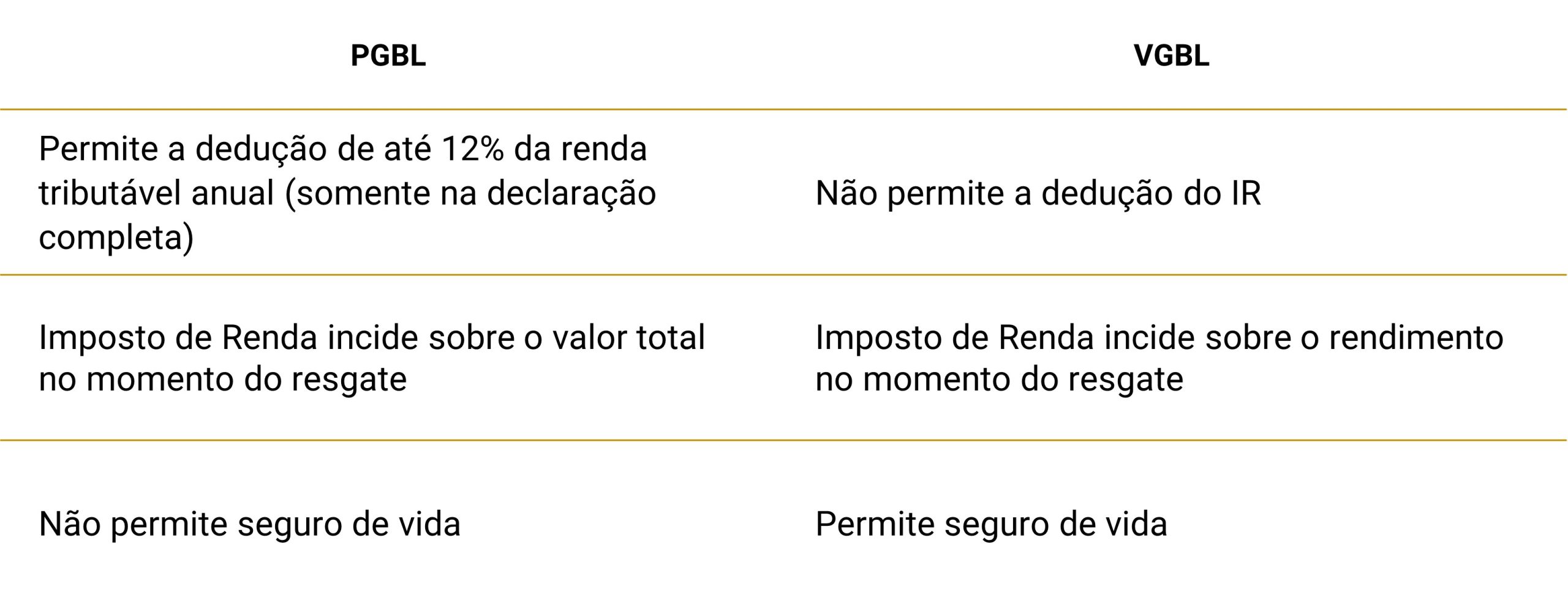

Antes de comentar sobre qual deve ser o processo decisório, é importante distinguir as características de cada tipo de previdência e o regime tributário.

Uma vez apresentado, podemos observar que existe uma certa complexidade no processo decisório, o que acarreta muitas famílias optarem por ficar de fora do produto e perderem este ótimo instrumento de planejamento tributário e sucessório. Mas quais são os benefícios práticos da previdência privada?

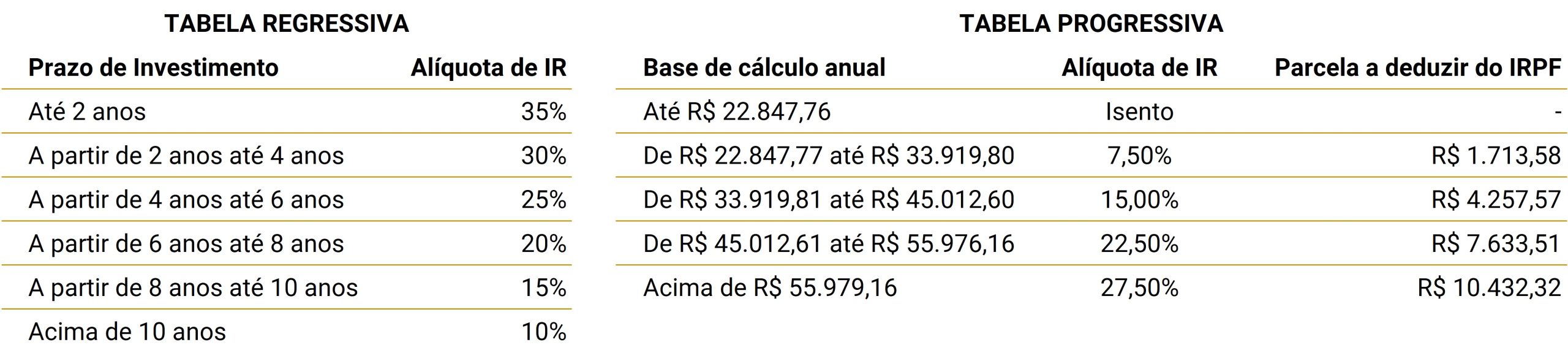

A resposta depende de uma série de fatores que devem ser analisados para extrair ao máximo cada benefícios. Via de regra, a discussão entre PGBL e VGBL dependerá da renda tributável anual da pessoa, pois o PGBL é mais indicado para quem possui alta renda tributável, enquanto o VGBL é exatamente o contrário. Em relação ao regime tributário, a variável-chave, na maioria dos casos, é o horizonte de investimento, visto que a alíquota pode chegar a 10% após 10 anos de aplicação, todavia, este percentual começa em 35% nos dois primeiros anos.

Vamos utilizar alguns exemplos práticos:

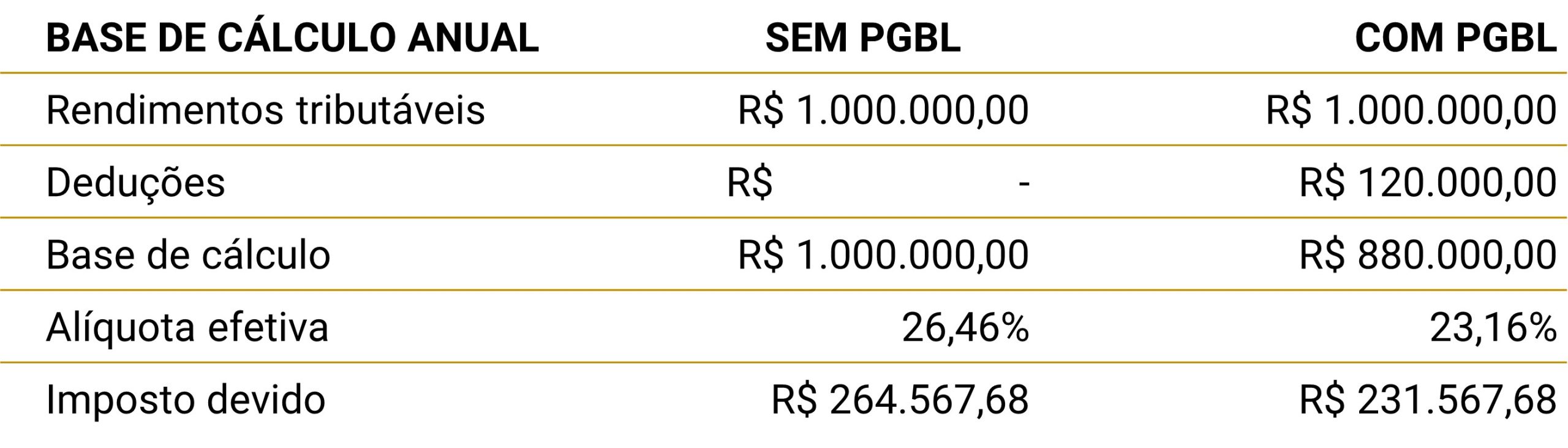

No primeiro exemplo, temos uma pessoa sem herdeiros, com rendimento tributável anual de R$ 1 milhão e horizonte de investimento de 15 anos. Considerando que, no momento de realizar a declaração de imposto de renda não haja nenhum outro desconto, qual seria a recomendação para essa pessoa?

Uma vez que possui altos rendimentos tributáveis e não possui herdeiros, o tipo de previdência mais recomendado seria o PGBL, para que possa deduzir 12% da base tributável. Já o regime tributário recomendado é o regressivo, visto que o valor resgatado seria na alíquota mais baixa (10% sobre o montante).

O segundo exemplo traz alguém com as mesmas características, com exceção do horizonte de investimento, que no exemplo atual é de até 4 anos. Dessa forma, o regime progressivo seria mais vantajoso. De qualquer maneira, a tabela abaixo evidencia o impacto do PGBL na declaração de IR nessas situações. Note que não haverá diferença neste primeiro momento, pois ainda não houve nenhum resgate.

Abaixo é ilustrada a diferença no rendimento nos dois exemplos e no cenário em que decidiram aplicar em um fundo de investimento. É possível verificar que, considerando o ganho tributário, a pessoa do exemplo 2 consegue um retorno maior do que iria adquirir mesmo pagando alíquota de 27,5% sobre o montante.

O terceiro exemplo é para um empresário sem herdeiros, cuja principal fonte de renda provém da distribuição de lucros isentos de imposto de renda e deseja fazer uma pequena reserva, onde os resgates não devem ultrapassar R$ 30 mil por ano. Nesse caso, a pessoa deve optar pelo VGBL com tabela progressiva, dado que a alíquota máxima de IR que incidirá sobre o valor resgatado será de 7,5% sobre o rendimento da aplicação.

No caso de um empresário com rendimentos isentos e que deseja receber valores de um fundo de previdência de tal forma que a alíquota seja superior a 15% na tabela progressiva, o produto só seria indicado se houvesse a intenção de manter o saldo investido por um horizonte maior que 10 anos; caso contrário, a previdência privada não é atrativa.

Também destacamos o benefício da portabilidade, onde não é necessário resgatar o valor de um fundo para aplicar em outro, então existiria mais a necessidade de pagar IR de 15% a 22,5% sobre o rendimento a cada resgate.

Obs: a portabilidade só é possível de PGBL para PGBL e de VGBL para VGBL.

Até então, já falamos dos pontos positivos na questão tributária, mas também é importante ressaltarmos a sua utilidade para o planejamento sucessório das famílias. Esse é um caso específico do VGBL, pois ele é tratado juridicamente como um seguro de vida, o que significa que, em caso de falecimento do titular, o valor é repassado para os beneficiários sem que haja cobrança de Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) e necessidade de entrada no inventário dos bens a serem partilhados.

Vale lembrar que, judicialmente, não é permitido o abuso desse instrumento como forma de evitar o pagamento de herança aos herdeiros legítimos e/ou ITCMD. Qualquer movimento nesse sentido pode acarretar processos judiciais que bloqueiem o valor do VGBL, sendo uma estratégia inviável para quem deseja implementar um processo sucessório bem-sucedido.

Esperamos que essas explicações tenham esclarecido as principais questões sobre a previdência privada e aberto na mente de vocês algumas soluções referentes aos processos de planejamento tributário e sucessório. Vale ressaltar que recomendamos que essas decisões de investimento sejam tomadas levando em consideração a sua situação pessoal para evitar que um produto benéfico ao patrimônio incorra em prejuízo do mesmo.