Por Jonathas Oliveira, Analista CNPI da Numo

Na economia, existe um termo chamado “custo de oportunidade”, que consiste em atribuir valor a algo que você abriu mão para obter outra coisa. Por exemplo, uma pessoa pode deixar de passear com os amigos para estudar ou consumir menos hoje para garantir sua aposentadoria. Em todo caso, a recompensa obtida com a sua escolha deve ser, minimamente, igual ao seu custo de oportunidade.

Nos investimentos não é diferente. Muitas vezes deixamos de lado produtos superiores, mas que exigem um acompanhamento mais próximo, para aplicar em produtos que possuímos mais familiaridade e/ou que nos dá uma maior sensação de segurança.

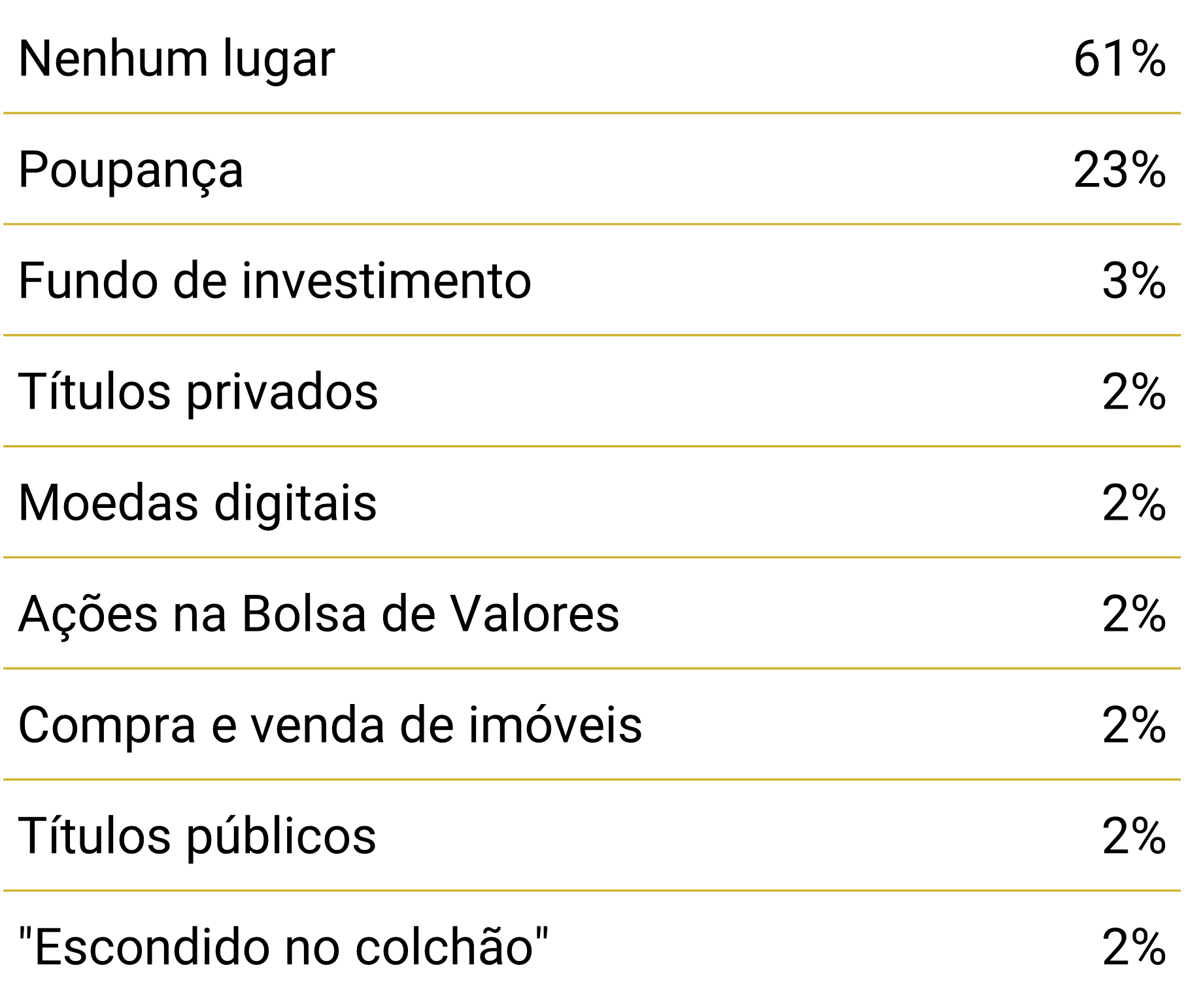

No Brasil, o principal investimento dos brasileiros continua sendo a caderneta de poupança, de acordo com o Raio X do Investidor Brasileiro, seguida por fundos de investimento e títulos privados. Vale ressaltar que, apesar da evolução dos produtos financeiros nos últimos anos, uma parte significativa desses dois últimos é composta por fundos com alta taxa de administração e por títulos privados que nem sequer superam o CDI.

Neste artigo vamos utilizar o exemplo de uma pessoa que ganhava R$ 10.000,00 e começou a investir, mensalmente, 10% do seu salário, a partir de agosto de 1996 até setembro de 2022. Para esse exemplo, vamos supor que o salário foi reajustado pelo INPC do ano anterior no primeiro mês do ano subsequente.

No primeiro cenário, iremos considerar que ela aplicou todo o seu patrimônio na caderneta de poupança; já no segundo cenário, ela dividiu entre renda fixa, renda variável e exterior na proporção 70/20/10. Utilizamos o CDI, o Ibovespa e o dólar para representar o retorno desses investimentos, pois essa gama de opções de investimento atualmente disponível nas plataformas dos bancos e corretoras ainda é relativamente recente, então supomos que o investidor escolheu seus ativos da maneira mais básica possível.

Dado nossas hipóteses, segue abaixo o comparativo entre os dois cenários:

Dessa maneira, o que podemos concluir do resultado? Em primeiro lugar, é possível verificar que alocando capital da maneira mais básica possível já é o suficiente para auferir retorno considerável no longo prazo. Em segundo lugar, tiramos a lição de que permanecer na nossa zona de conforto acarreta geração de um custo de oportunidade muito maior que a recompensa obtida, e essas más escolhas, quando trazidas para dentro do seu planejamento patrimonial, atrapalha diretamente áreas importantes da sua vida, como: qualidade de vida na aposentadoria, patrimônio deixado para os herdeiros etc.

Sendo assim, não deixe de se planejar para o seu futuro e procure estar ciente das melhores opções para alocar o seu patrimônio, mesmo que seja feito de uma maneira mais básica como a do exemplo. Por fim, nosso último conselho é que você inicie seu planejamento o mais cedo possível para que no momento mais necessário da sua vida, você não passe pela dor de se investir mal.