Depois do Plano Real, que pôs fim a décadas de inflação e hiperinflação e tirou milhões de brasileiros da pobreza, o Brasil passou a ter um novo inimigo primário e outro secundário, os juros e os bancos, respectivamente.

Atendo-se ao primeiro inimigo, é fácil entender o porquê de sua eleição como responsável máximo pelo atraso da nação: A taxa Selic chegou ao patamar de 45% a.a em 1999 e durante duas décadas sustentamos o posto de país com a maior taxa de juros real do mundo! Entender o motivo disso não cabe no propósito desse texto, mas podemos discutir isso de forma mais aprofundada em momento mais oportuno.

Ao longo de todo esse período presenciamos várias discussões sobre essa anomalia. A falta de investimentos, a desigualdade social, o constante déficit das contas públicas e a precária prestação dos serviços públicos eram problemas que muita das vezes os simplistas jogavam toda a culpa na nos juros imorais que praticávamos. Não estou dizendo que os problemas e a causa não estejam ligados, mas que geralmente é muito difícil que disfunções estruturais tenham como origem um único fator.

O fato é que abatemos o inimigo. Neste ano de 2020 a Selic deve encerrar em 2% a.a, de forma que, qualquer pequena elevação na inflação nesses últimos meses nos incluirá no rol dos países com taxa de juros real negativa e, ao que tudo indica, este patamar de juros veio para ficar, não só no Brasil, mas em todo o mundo. Resta-nos então saber como nos posicionar diante desta realidade.

Ao governo será necessário encontrar outros inimigos, pois essa história de juros altos não convencerá mais ninguém. Tomara que encontrem os inimigos corretos. Já com relação aos indivíduos e famílias – nós, meros mortais – precisaremos decidir entre viver seguro, no risco mínimo, e receber um “jurozinho” pífio ou, na busca por maiores retornos dos nossos investimentos, alocar capital em ativos de risco, sejam eles títulos públicos ex-tesouro Selic, títulos privados, ações, fundos multimercados, fundos imobiliários, imóveis e, por que não?, em empresas e empreendimentos.

Não é uma decisão fácil, até por que isso aconteceu de forma relativamente rápida e inesperada para muitos. Além disso, ao longo desse processo de redução dos juros, muitos fundos de renda fixa se beneficiaram com isso e tiveram retorno extraordinários. Infelizmente, daqui pra frente, não será tão simples.

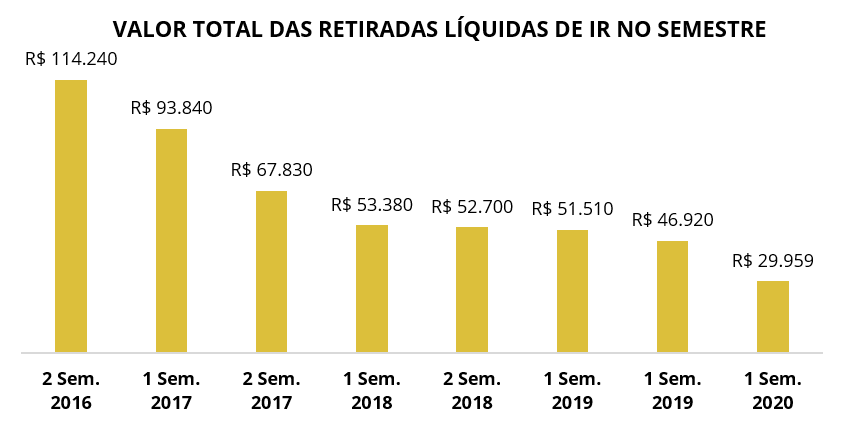

Imaginem uma pessoa que há dois anos possuía R$ 2 milhões aplicados em um fundo de renda fixa que rendia 100% do CDI e retirava mensalmente os juros e vejam no gráfico abaixo a mudança de realidade no seu rendimento financeiro. Há apenas 4 anos, era possível retirar mensalmente uma média de R$ 19.000 líquidos de imposto de renda, hoje a média de retirada está em apenas R$ 5.000 em termos aproximados. É muita diferença!

Fonte: CDI Bruto B3 | Alíquota IR Considerada de 15% | Elaboração Numo

Por mais assustadora que seja essa realidade, não podemos nos furtar de reconhecê-la, mas de buscarmos entender quais atitudes devem ser tomadas com relação aos nossos investimentos daqui para frente. Abaixo estarão presentes algumas atitudes que acreditamos serem essenciais para que se obtenha melhor rentabilidade nos seus investimentos.

- Entenda qual é o seu perfil de investidor e observe quais produtos de investimentos cabem para você: Escolher bons produtos é importantíssimo, mas a qualidade dos produtos é formada não somente por rentabilidade ou sucesso na estratégia, é necessário saber se você irá se sentir confortável com os diversos riscos e características atreladas ao produto em questão;

- Pesquise, estude até que se sinta seguro a investir: Existem pessoas que parecem ter uma habilidade ou vocação especial para finanças e investimentos, ainda que não tenham formação na área. Sendo você uma dessas pessoas, ou não, é necessário que você entenda onde está investindo e só o faça se sentir segurança. Caso você consiga tocar os seus investimentos sozinho, perfeito, você estará com a pessoa que mais confia, entretanto, se ainda assim você não sentir segurança ou tiver tempo, o próximo tópico tem uma sugestão;

- Procure assessoramento para lhe auxiliar no processo de investimento: Da mesma forma que quando você fica doente vai ao médico ou quando possui uma questão judicial vai a um advogado, ainda que não seja comum no Brasil, existem empresas especializadas no assessoramento de investimentos, que fornecem serviço isento de conflitos, buscando sempre o melhor para você;

- Amplie os seus horizontes: Isso quer dizer que você busque nas diferentes instituições alternativas de investimentos. Hoje existem muitas categorias de investimentos e fundos que há pouco tempo eram extremamente restritos para quem tinha poucos recursos. Ampliando os seus horizontes, atento ao ponto 2., você verá o quanto de boas opções de investimentos você vinha perdendo;

- Bandeira não necessariamente representa segurança: Essa vai para os mais conservadores: Não pensem que a bandeira da instituição financeira gigante representa segurança diferenciada em tudo. É verdade que em produtos como CDB e Letras Financeiras, por exemplo, isso é verdade, ou pode representar em montantes de investimento maior, mas em investimentos menores, ou em fundos de investimentos essa segurança pode ser a mesma do que investir em bancos menores ou pequenas gestoras de recursos. Aqui vale novamente o ponto 2., pois sempre é necessário pesquisar e estudar antes de investir;

- Esteja atento às mudanças do cenário: O que deu certo no passado, pode não dar certo no futuro, por isso sempre reveja a sua estratégia, revisitando o seu perfil de investidor – que não é fixo sempre, pois a sua realidade também muda – e mude a sua carteira sempre que necessário. O descrito no ponto 3. Pode ser bastante útil nesse processo.

De forma bem resumida acredito que esses pontos podem auxiliar a enfrentar essa nova realidade dos juros baixos. Há pouco tempo dava para se ter uma rentabilidade de 14% a.a sem riscos, sentado na praia e tomando água de coco. Infelizmente (para outros, felizmente) esse período passou e o futuro exigirá cada vez mais das pessoas, tomada de risco, criatividade, paciência, educação financeira e profissionalismo na escolha dos seus investimentos.