O ano de 2024 foi marcado por mudanças significativas no cenário econômico. Os cortes na taxa Selic, anteriormente esperados, deram lugar a aumentos em ritmo acelerado, em resposta à pressão inflacionária. Paralelamente, a inclinação do governo por políticas de aumento de gastos gerou maior desconfiança sobre a condução das contas públicas do país. No cenário externo, os sucessivos adiamentos do início do ciclo de redução de juros pelo Fed modificaram as projeções estabelecidas no início do ano. Além disso, a reeleição de Trump trouxe novos desafios, com a expectativa de políticas voltadas ao fortalecimento da economia interna dos Estados Unidos, ampliando as incertezas sobre o processo desinflacionário e aumentando a cautela quanto à redução de juros pelo Fed em 2025, adicionando complexidade ao panorama global.

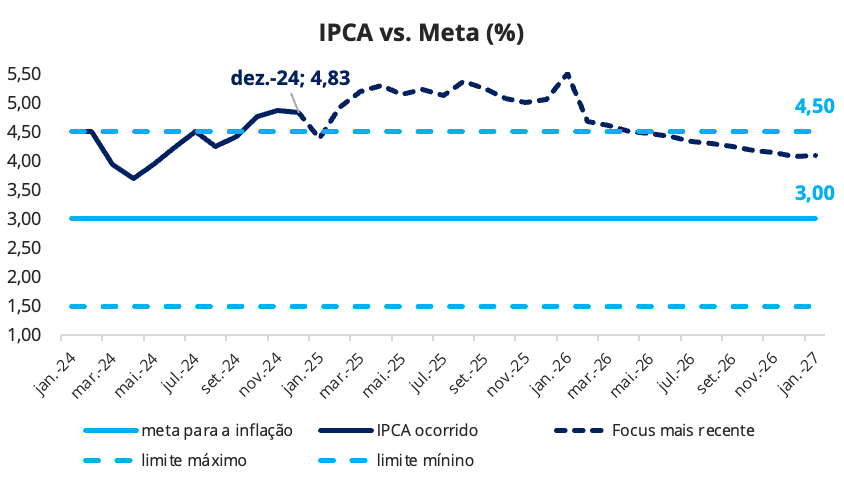

A inflação brasileira, que iniciou 2024 em trajetória de desaceleração, passou a apresentar um movimento de alta a partir de abril, encerrando o ano com uma variação acumulada de 4,83%, acima do teto da meta estipulada pelo Conselho Monetário Nacional, de 4,50%. Além disso, as expectativas para a inflação continuaram sendo revisadas para cima, ultrapassando o limite superior da meta também para os próximos anos. Esse cenário intensificou a pressão para o Banco Central subir a taxa Selic, buscando conter tal cenário de desancoragem das expectativas.

Fonte: Banco Central

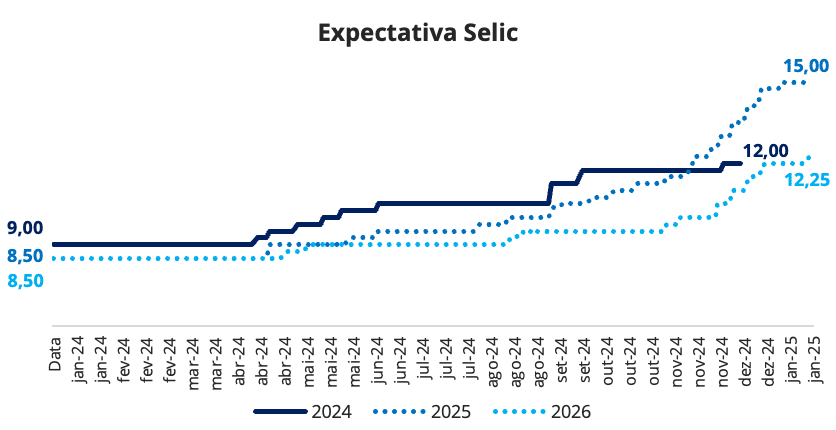

Com isso, as expectativas de continuidade nos cortes da taxa Selic, inicialmente projetada para encerrar 2024 em 9% a.a., foram frustradas. O Copom efetuou três aumentos consecutivos no segundo semestre: um de 0,25 p.p., um de 0,50 p.p. e um de 1,00 p.p., fechando o ano em 12,25% a.a. Paralelamente, as projeções para 2025 sofreram revisões significativas, passando de 8,50% a.a., projetados no início de 2024, para 15% a.a., do relatório mais recente. Tal mudança ocorreu especialmente após o Copom sinalizar dois novos aumentos de 100 pontos-base na taxa Selic para as próximas reuniões.

Fonte: Banco Central

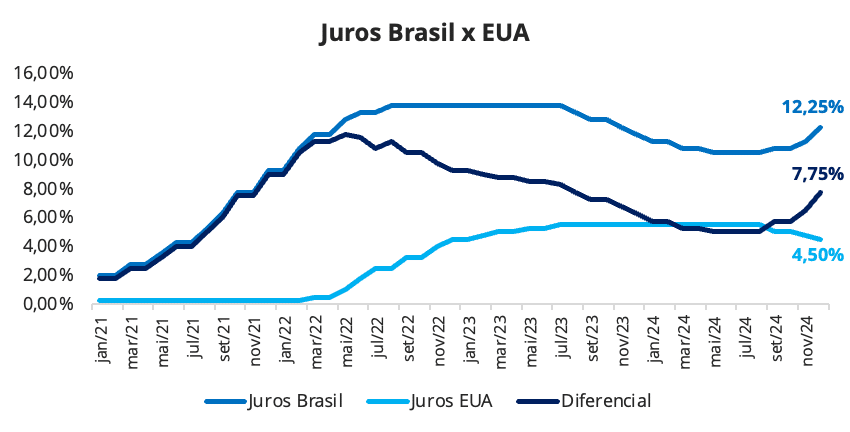

Além do controle inflacionário, o aumento de juros também auxilia na contenção das saídas de capital que têm gerado deterioração da moeda nacional e pressionado negativamente as expectativas de inflação. Este movimento tem sido intensificado pelo alto patamar de juros nos Estados Unidos, já que uma maior remuneração dos “ativos livre de risco” globais, como são considerados os Treasuries, tende a atrair mais fluxo de capital. Abaixo podemos observar a diferença entre os juros do Brasil e dos Estados Unidos.

Fonte: Banco Central e Investing

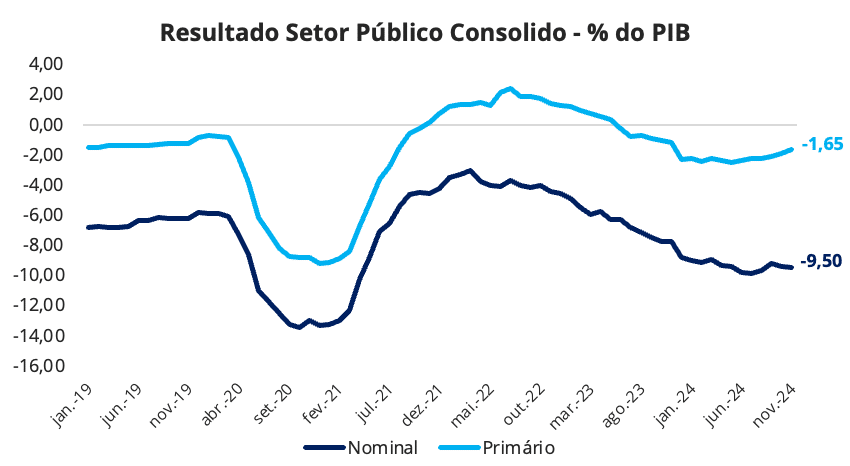

No campo fiscal, apesar do provável cumprimento da banda inferior da meta do arcabouço fiscal em 2024 — com déficit projetado em 0,25% do PIB, desconsiderando os gastos extraordinários com a tragédia no Rio Grande do Sul —, as incertezas com o futuro têm preocupado. O cumprimento da meta em 2025 dependerá de receitas incertas, que estão condicionadas à aprovação de elevação de tributação pelo Congresso, da efetividade das revisões em programas sociais e do controle do crescimento das despesas, além da dinâmica de crescimento da atividade econômica do país.

O pacote fiscal apresentado pelo Governo Federal e aprovado recentemente pelo Congresso foi recebido com ceticismo pelo mercado, que avaliou como insuficiente para garantir o cumprimento do arcabouço fiscal nos próximos anos, devido à ausência de mudanças estruturais significativas na dinâmica atual das despesas. Será crucial monitorar a implementação de novas medidas estruturais de controle de gastos e os riscos de deterioração do resultado primário associados à proposta de isenção do imposto de renda.

Fonte: Banco Central

A dívida pública, por sua vez, se aproxima de 80% do PIB (gráfico a seguir), impulsionada pelo aumento dos custos de financiamento, decorrente da implementação de uma política monetária contracionista. A instabilidade gerada pela dificuldade em cumprir as metas do arcabouço fiscal, somada ao crescimento das despesas obrigatórias, agrava os desafios para garantir a sustentabilidade fiscal do país.

Fonte: Banco Central

As projeções de crescimento da dívida envolvem diversos fatores, incluindo as receitas estimadas, já que o governo tem buscado um equilíbrio das contas majoritariamente por meio do crescimento da arrecadação. O mercado, porém, tem projetado um aumento das receitas inferior ao estimado pelo governo, devido à desaceleração econômica prevista para os próximos anos, o que impacta diretamente em redução da arrecadação.

Fonte: Comdinheiro

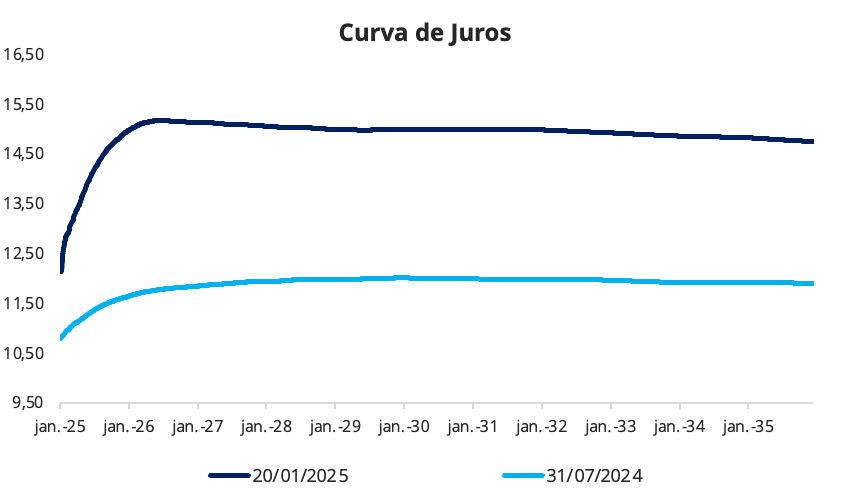

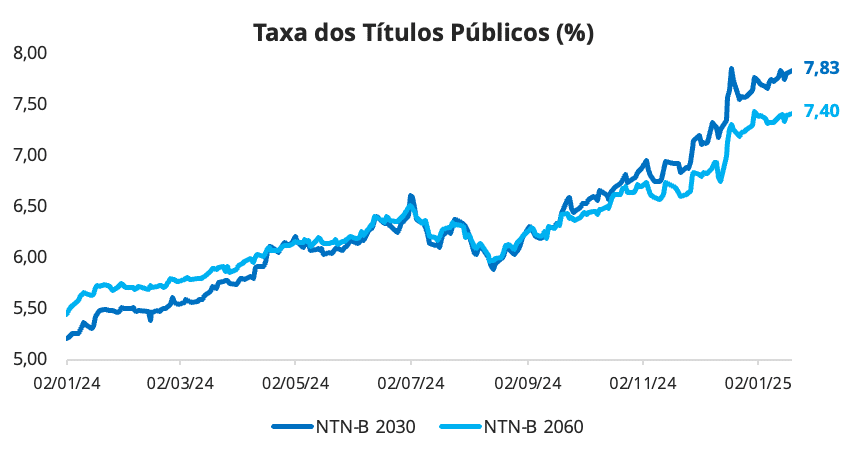

As incertezas no cenário doméstico ao longo dos últimos meses aumentaram a desconfiança do mercado, resultando na contínua abertura da curva de juros (gráfico acima). Esse cenário impactou negativamente os ativos de médio e longo prazo, com destaque negativo para os índices de maior duration.

Por outro lado, a forte abertura na curva cria oportunidades, especialmente na alocação em títulos atrelados à inflação, que estão oferecendo taxas reais superiores a 7% ao ano.

Fonte: Comdinheiro

Os títulos privados, por sua vez, costumam oferecer rentabilidade superior aos títulos públicos, devido a um maior risco de crédito por parte das instituições emissoras se comparado ao risco do Governo Federal.

Dessa forma, uma estratégia para renda fixa este ano é aumentar as posições em títulos públicos e privados, sendo prudente aumentar a exposição a investimentos conservadores, especialmente CDI, visando aproveitar o cenário de alta da taxa de juros.